Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

02/01/2026

Amenaza: las dos luces rojas que acechan a la supercosecha y cómo evitar una tercera

Si el clima siguiera acompañando, en la campaña 2025/26 se podría llegar a una oferta de granos compuesta por 59 millones de toneladas de maíz, 49 millones de soja, 27 millones de trigo, 6 millones de girasol y más 4 millones de sorgo. En conjunto, se estima una cosecha total cercana a los 145 millones de toneladas, una producción de magnitud muy significativa.

La elevada producción de trigo derrumbó los precios durante la cosecha y los pases del mercado durante el primer semestre adelantan una situación de pesadez en las cotizaciones, por la abundancia de mercadería en relación a las necesidades de la demanda.

La historia puede repetirse en maíz y soja, si se confirmaran las producciones proyectadas de la Argentina y de Brasil, que sumarían más de 400 millones de toneladas. Consecuencia: en la Argentina, el escenario más probable es que los precios tiendan a la baja si no ocurren cambios en la demanda de los consumos internos y de la exportación. Es decir, en la actualidad, la agroindustria local no está preparada para absorber volúmenes productivos de la magnitud que se prevé.

Reforzar la demanda

En la Argentina no se está prestando suficiente atención a uno de los dos factores claves en el comercio de granos: la demanda. Habitualmente, los analistas analizan la evolución de la oferta y sus variaciones hacia arriba y hacia abajo, pero no le conceden igual importancia al comportamiento de la demanda. En el país, por ejemplo, no hay datos detallados del consumo de maíz “tranqueras adentro” de los campos para alimentación animal; solo estimaciones groseras. Primera luz roja. Hay que modificar esa conducta de poca atención de la demanda.

Una salida posible ante este escenario negativo de precios por hiperproducción de granos es el incremento de la demanda de la ganadería vacuna y porcina. Pueden absorber una parte de la gran cosecha que se viene, pero no serán capaces de manipular todo el aumento de producción. Segunda luz roja.

Una salida posible ante este escenario negativo de precios por hiperproducción de granos es el incremento de la demanda de la ganadería vacuna y porcina

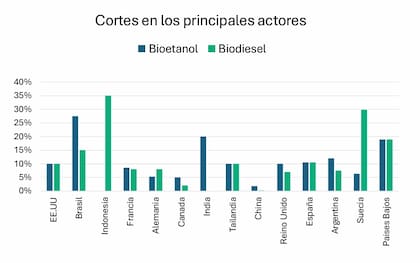

Entonces, aparecen los biocombustibles para evitar la tercera luz roja. El corte de bioetanol y biodiésel en la Argentina es sustancialmente menor que en los países limítrofes. En la Argentina solo se incluye 7,5% de biodiésel en el gasoil y 12% de etanol en las naftas versus 15 y 30% de Brasil y valores aún mucho más altos en Suecia, Indonesia y Países Bajos.

Cortes de biocombustibles en distintos países

Actualmente, solo una parte muy reducida de las cosechas locales de maíz y de soja se destina a “combustibles verdes”: tres millones de toneladas de maíz se usan para fabricar etanol y 12 millones de soja se destinan a biodiésel. Como contrapartida, Estados Unidos dedica más de 100 millones de toneladas de maíz para producir etanol, lo que representa más de 30% de la cosecha. En la Argentina hay ocho plantas de etanol funcionando versus 25 de Brasil y casi 200 en Estados Unidos. En la ecuación de los biocombustibles también hay que considerar al sorgo granífero, un cultivo que es fuente importante para las plantas productoras de bioetanol en Brasil.

¿De qué manera podría desarrollarse el proceso de ampliación de la demanda de maíz, sorgo y soja para producir energía? El camino que ya han tomado exitosamente otros países es ampliar la capacidad instalada para el procesamiento de granos. La Argentina cuenta con suficiente capacidad de molienda de soja, pero no de industrialización masiva de maíz ni de sorgo. Por ello, debería promoverse la instalación de nuevas plantas de bioetanol en las principales zonas productivas (Córdoba, Santa Fe, NEA, NOA), tal como ya está ocurriendo con el girasol.

Exigencias legales

Pero eso no se consigue de manera voluntarista. Para avanzar en esta dirección y evitar otra luz roja, será necesario modificar la Ley de Biocombustibles, a fin de incrementar los niveles de corte en las naftas y en el gasoil, y generar un incentivo concreto para procesar los excedentes de producción que se prevé obtener.

En la Argentina hay ocho plantas de etanol funcionando versus 25 de Brasil y casi 200 en Estados Unidos

La producción de biodiésel ha atravesado numerosos desafíos en los últimos años, marcados por regulaciones, intervenciones y precios políticos que respondieron a intereses diversos. En algunos momentos, la rentabilidad de la actividad fue negativa. Sin embargo, de cara a 2026, no hay dudas de que será rentable considerando los precios del petróleo previstos para el año que viene.

En síntesis: la Argentina tiene que evitar que la única salida para los excedentes del consumo interno sea la exportación de granos sin procesar, a costa del desplome de precios. Eso no le conviene a los productores ni a las cuentas del país. Hay agregar valor en origen aprovechando que hay demanda interna y externa por biocombustibles. Todos los gobiernos –y por lo tanto sus representantes- están de acuerdo con ese propósito superador de agregar valor.

Se repite con frecuencia que el país necesita aumentar la producción y exportación de granos. Pero, sin planificación, por su propia gravitación, ese proceso puede desembocar en una caída de los precios percibidos por los productores. Eso sería lo más parecido a dispararse un tiro en el pie. En estos casos, la inercia es mala compañera de ruta. El primer paso para gatillar un cambio positivo sería instalar, más rápido que tarde, la necesidad de cambios en la ley de Biocombustibles en el nuevo Congreso que comenzó a deliberar en diciembre. Ese puede ser el pararrayos para enfrentar, mejor pertrechados la tormenta que se pronostica por la supercosecha.

El autor es gerente general de la consultora AZ-Group

Por Matías Amorosi acopiadorescba.com

acopiadorescba.com