Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

12/02/2025

En qué se puede invertir para cobertura cambiaria y las oportunidades que aparecen en acciones y bonos

11deFebrerode2025a las06:24

El mes de febrero comenzó con muchas noticias desde el lado financiero y en materia macro. No sólo se dio una baja temporal en las retenciones, sino que también se redujo el ritmo de devaluación mensual y la tasa de interés que paga el banco central. Tras un exitoso canje de la deuda en pesos el Tesoro sigue estirándose la curva de deuda en pesos. Milei y Caputo salieron a dar declaraciones respecto a la salida del cepo, mientras el BCRA sigue comprando dólares por el MULC e interviniendo en los dólares financieros. Las últimas ruedas de mercado fueron complicadas para los activos argentinos en general a partir de que el contexto externo se muestra más complejo, y hay una pausa en el rally.

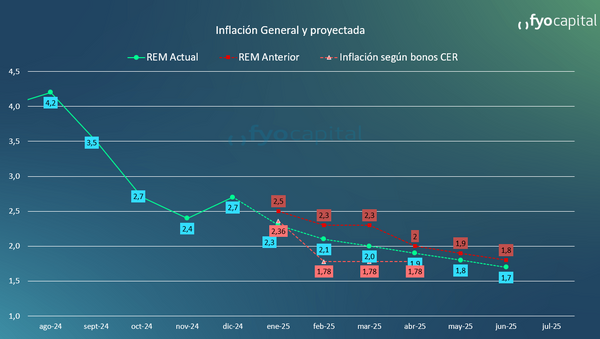

A partir del primer día hábil de febrero el gobierno hizo efectiva la reducción del ritmo de devaluación mensual desde el 2% al 1%. Este cambio en la política cambiaria tiene el objetivo de ayudar a continuar el proceso de reducción de la inflación, ya que sería menor la incidencia de la suba del tipo de cambio en los precios. En línea con esto, Milei aclaró que es muy posible que en los próximos meses el dato de inflación ya comience con 1 en lugar de 2. El último Relevamiento de Expectativas de Mercado indica que los participantes del mercado esperan un dato de inflación del 2.3% para el mes de enero y 2.1% para febrero, con un nivel de inflación del 23.3% para todo el año 2025, con la inflación disminuyendo 0.1% cada mes. Las mediciones de inflación de alta frecuencia sugieren que se retomó la desaceleración en enero, pero resta ver la incidencia del aumento de la carne.

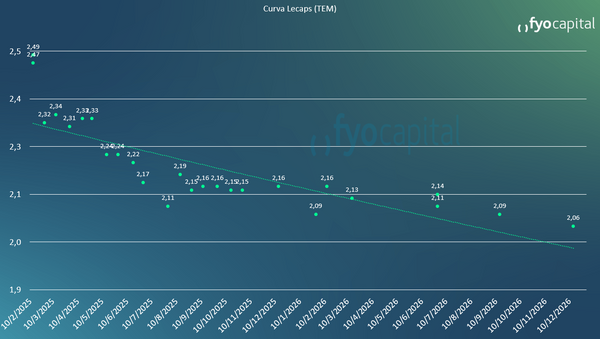

Además, sobre la misma fecha el gobierno llevó adelante una reducción de la tasa de política monetaria (la tasa que paga por depósitos) y también de la tasa de pases activos (la tasa que cobra por facilitar liquidez a los bancos). El efecto de esta reducción impactó a los diferentes activos de modo diferente. En primer lugar generó subas en los precios de las letras del Tesoro, aunque se trató de un movimiento hasta cierto punto puesto en el precio de las lecaps. La curva de lecaps, que se había anticipado a la baja de la tasa de interés, parecen no poner en precios una nueva baja de tasas en el corto plazo. Es importante mencionar que la curva de bonos en pesos se ha visto modificada a partir de un exitoso canje por parte del gobierno, en el cual los vencimientos de deuda en pesos de 2025 se estiraron hasta enero del año 2027. Además ha aparecido una serie de bonos nuevos "duales" pagarán el monto más alto entre un ajuste según una tasa fija determinada o según un promedio de la tasa TAMAR (la tasa de depósitos mayores a mil millones de pesos). De esta manera los inversores pueden invertir en pesos, con cobertura frente a movimientos al alza de la tasa de interés, lo cual de otra manera podría hacer caer los precios de los bonos.

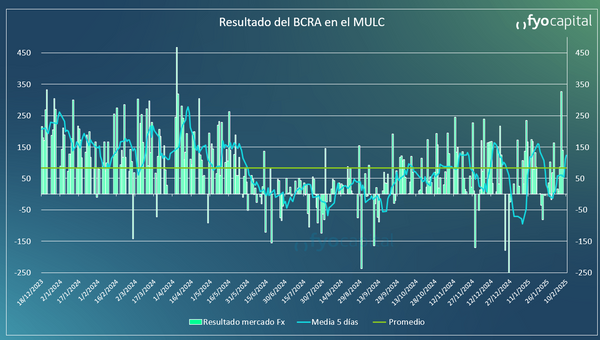

En lo que hace al mercado cambiario, la primera semana de febrero muestra una suba del dólar MEP y CCL de apenas el 1.7%, aunque también con estabilidad provista por las intervenciones del BCRA vendiendo dólares en el mercado paralelo. Esto ha ayudado a mantener la brecha en niveles de entre el 10% y el 13%, sin grandes sobresaltos. Por otro lado, el BCRA cerró enero con compras por 1729 millones de dólares en el MULC y ya lleva 579 millones comprados en febrero. En este punto es necesario mencionar que casi la totalidad de las compras del Banco Central por el MULC no obedecen a grandes cambios en patrones de comercio exterior sino que responde al aumento de los préstamos en dólares a privados, ya que los bancos venden esos dólares en el MULC para acreditar pesos en las cuentas de clientes. Otra luz amarilla viene del lado de las cuentas externas, ya que diciembre 2024 fue el 7° mes consecutivo de déficit en la cuenta corriente cambiaria, destacándose los gastos en las cuentas de servicios y turismo. Además, con datos hasta fines de enero, el stock de préstamos con tarjetas en dólares superó los máximos de febrero de 2018, momento en el cual los salarios en USD eran más altos. A pesar de esto, el mercado no parece buscar cobertura de tipo de cambio, y el mercado dollar linked continúa aletargado y sin tanto volumen, con la mayoría de los bonos y obligaciones negociables rindiendo en torno al 9%/10%. Para quienes busquen cobertura cambiaria, optamos por títulos cuyo vencimiento sea en el año 2026, con la idea de absorber los rendimientos dollar linked sumados a la ganancia por brecha en el caso de que la unificación cambiaria se produzca con algún ajuste hacia arriba del tipo de cambio.

También hemos tenido algunas definiciones más respecto al cepo a partir de declaraciones de Milei en las cuales dejó en claro que el cepo no existirá más para el primer día de enero del año 2026. Por otro lado, Caputo comunicó en una entrevista que para salir del cepo sigue siendo necesario el cumplimiento de las tres condiciones: que la inflación esté en torno a 0.5%, que la base monetaria sea igual a la base monetaria amplia y lograr capitalizar al BCRA. Para este último aspecto cobra relevancia el FMI, con quienes el gobierno todavía no logra alcanzar un acuerdo, aunque coseche elogios por sus resultados en materia económica. La visita de Milei a Trump y al Tesoro el 22 de febrero posiblemente arroje más definiciones en la saga del nuevo acuerdo entre el FMI y Argentina.

Por el lado de las acciones y los bonos, el incremento de la volatilidad que generaron las amenazas tarifarias de Donald Trump llevó a que se detenga el rally y que se produzcan las temidas correcciones en sus precios. El merval lleva una caída del 10% (medido en dólares) desde la primera rueda de enero de este año, y el mercado ha estado premiando a activos que actúan como cobertura frente a la incertidumbre como los commodities, los servicios básicos (salud, consumo masivo) o el dólar. En esta línea, preferimos tomar posición en cedears vinculados a sectores defensivos y a los commodities.

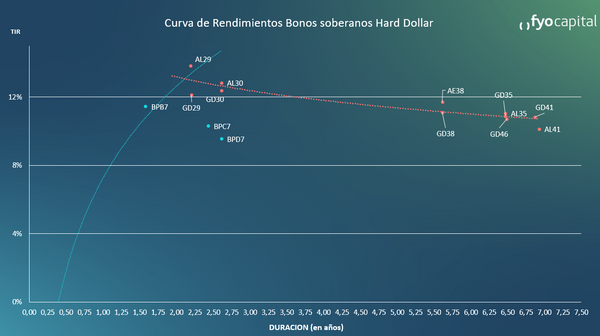

Por el otro lado los bonos también sufren caídas que vuelven a llevar el riesgo país por encima de 650 puntos. El AL30D, bono insignia del mercado local, viene sufriendo una corrección del 6%. En este sentido, a pesar de que el contexto externo ha sumado volatilidad, consideramos que los fundamentals de la economía argentina continúan siendo positivos y no peligra la capacidad de pago de la deuda de nuestro país. Por ello preferimos tomar posición en la parte más larga de la curva y optar por bonos cuya paridad sea más baja, por lo cual seguimos prefiriendo GD35 y GD38.

Hacia las primeras ruedas de este mes las novedades macroeconómicas y financieras, los datos pintan un cuadro optimista. El BCRA cerró enero con compras por 1700 millones y la brecha controlada, aunque sumó intervención. Los indicadores de alta frecuencia sugieren desinflación para enero y febrero. Pero con el fin de enero llegó el fin de la maratónica suba en los activos de mayor riesgo y los mercados tomaron un poco más de prudencia. Y las modificaciones en política cambiaria y monetaria del Tesoro y el Banco Central buscan apuntalar el programa económico el gobierno y mostrar que no hay desvío en los objetivos.

acopiadorescba.com

acopiadorescba.com