Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

25/08/2017

Lenta comercialización para la soja y el maíz

Son múltiples los factores que entran en juego a la hora de liquidar la cosecha. Para la oleaginosa todo indica que no habría fuertes ventas pero para el maíz la recomendación es concretar negocios. ÁMBITO

ANÁLISIS DE MERCADO DE FYO (*)

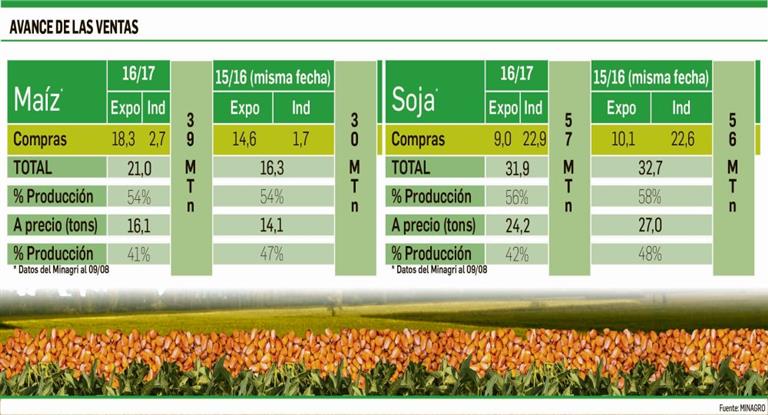

Cuando vemos el ritmo de comercialización de maíz y soja en Argentina nos encontramos con que vienen algo lentos, especialmente en el caso de la oleaginosa. En efecto, de la cosecha 16/17 se ha comprometido, ya sea con precio a fijar, 56% no muy distinto del año pasado a la misma fecha, pero sólo el 43% tiene precio fijado.

En lo que hace al maíz los porcentajes están más cerca del año pasado, con 54% entregado y 41% con precio fijado.

La pregunta sobre qué esperar de aquí en adelante es interesante desde varios aspectos. Para el Estado, en cuanto a que el ritmo de ventas determina el ingreso de divisas y la recaudación de derechos de exportación de soja. Desde el punto de vista de las industrias, que no solo precisan la mercadería física sino también fijaciones para poder cerrar sus márgenes de molienda. Y desde el punto de vista de los productores, quienes en general se sienten respaldados cuando tienen granos físicos, pero no dejan de preocuparse cuando los precios son bajos.

Lo primero que debemos entender es que hay tres elementos que llevan a los productores a vender: aprovechar un buen precio que permite cerrar un resultado económicamente interesante, dar respuesta a una necesidad de logística o calidad del grano, y necesidades financieras que lleven a la venta del mismo.

Por el lado de los precios, los valores en dólares han sufrido una baja en forma reciente por la perspectiva de parte del USDA de que, a pesar del clima seco, EE.UU. tendrá una mejor cosecha de lo que esperaban los analistas. En maíz parece difícil que los cultivos se recuperen de la seca de julio, pero en soja, si el clima mejora, los cultivos podrían obtener un resultado más cercano al que el USDA proyecta. No obstante las dudas de los analistas al respecto son elevadas, y no se dilucidarán hasta que la trilla avance. En el mientras tanto la demanda externa se muestra firme y le pone pisos a los precios. Con un mercado de soja que tiene un dinamismo importante, y existencias que si bien históricamente son altas, no permitirían soportar un problema de aprovisionamiento importante, este mercado es más sensible a los sobresaltos. El maíz, en cambio, cuenta con mayores existencias y un menor dinamismo en la demanda.

Esos valores luego son influidos por el dólar. Con la incertidumbre previa a las PASO la suba del tipo de cambio ayudó para que los precios en pesos dispararan algunas ventas. Pero la debilidad posterior, combinada con la baja de precios internacionales, complicó la cuestión. Quizás previo a la elección de octubre veamos algún movimiento similar, pero vemos que no hay tanta volatilidad a la suba.

Por el lado de la logística, con la cosecha de soja ya terminada, la mercadería que no se envió a puerto fue guardada en silos bolsa o acopios. El costo del silo bolsa se estima en unos u$s/tt 10, y se incurre en el mismo independientemente del tiempo, ya sea que la mercadería se guarde por una semana o por un año. Es por esta cuestión que no prevemos presión vendedora. En maíz la situación es distinta, ya que la trilla todavía continúa en movimiento. Sin embargo, los avances semanales de la cosecha del cereal tardío no se ven reflejados en el arribo de camiones a puerto. Esto puede deberse a que también se esté embolsando mucho. Aunque aquí la capacidad de retención es distinta, ya que el maíz almacenado con humedad puede tener problemas cuando las temperaturas aumenten.

Finalmente nos queda la motivación financiera. El grueso de los vencimientos del sector se produce en junio, por lo que la presión por necesidad de pago ya debería estar satisfecha. Las necesidades que quedan ahora son menores, y pueden resolverse con ventas puntuales. Adicionalmente, los bancos están ofreciendo líneas de prefinanciación de exportaciones al agro, que se toman contra negocios forward o a fijar, con tasas en torno al 3% anual. Si tenemos en cuenta la volatilidad del mercado de granos, y la perspectiva de que a partir de enero se produzca una quita de 0,5% por mes acumulativo para la soja, vemos que tampoco habría, desde este punto de vista, apuro por vender.

En conclusión, en adelante no vemos muchas razones para vender soja, salvo que aparezca algún salto en las cotizaciones, ya sea por volatilidad propia del mercado, o bien, por subas del tipo de cambio peso/dólar. En maíz sí esperamos y recomendamos más ventas, ya que la volatilidad del cereal es menor, y el grano almacenado húmedo en silo bolsa puede tener problemas. Sobre todo si se confirma que los rindes de maíz en EEUU resultan menores a los proyectados actualmente por el USDA.

(*) Dante Romano, Paula Piccollo y Paula Broglia.

ANÁLISIS DE MERCADO DE FYO (*)

Cuando vemos el ritmo de comercialización de maíz y soja en Argentina nos encontramos con que vienen algo lentos, especialmente en el caso de la oleaginosa. En efecto, de la cosecha 16/17 se ha comprometido, ya sea con precio a fijar, 56% no muy distinto del año pasado a la misma fecha, pero sólo el 43% tiene precio fijado.

En lo que hace al maíz los porcentajes están más cerca del año pasado, con 54% entregado y 41% con precio fijado.

La pregunta sobre qué esperar de aquí en adelante es interesante desde varios aspectos. Para el Estado, en cuanto a que el ritmo de ventas determina el ingreso de divisas y la recaudación de derechos de exportación de soja. Desde el punto de vista de las industrias, que no solo precisan la mercadería física sino también fijaciones para poder cerrar sus márgenes de molienda. Y desde el punto de vista de los productores, quienes en general se sienten respaldados cuando tienen granos físicos, pero no dejan de preocuparse cuando los precios son bajos.

Lo primero que debemos entender es que hay tres elementos que llevan a los productores a vender: aprovechar un buen precio que permite cerrar un resultado económicamente interesante, dar respuesta a una necesidad de logística o calidad del grano, y necesidades financieras que lleven a la venta del mismo.

Por el lado de los precios, los valores en dólares han sufrido una baja en forma reciente por la perspectiva de parte del USDA de que, a pesar del clima seco, EE.UU. tendrá una mejor cosecha de lo que esperaban los analistas. En maíz parece difícil que los cultivos se recuperen de la seca de julio, pero en soja, si el clima mejora, los cultivos podrían obtener un resultado más cercano al que el USDA proyecta. No obstante las dudas de los analistas al respecto son elevadas, y no se dilucidarán hasta que la trilla avance. En el mientras tanto la demanda externa se muestra firme y le pone pisos a los precios. Con un mercado de soja que tiene un dinamismo importante, y existencias que si bien históricamente son altas, no permitirían soportar un problema de aprovisionamiento importante, este mercado es más sensible a los sobresaltos. El maíz, en cambio, cuenta con mayores existencias y un menor dinamismo en la demanda.

Esos valores luego son influidos por el dólar. Con la incertidumbre previa a las PASO la suba del tipo de cambio ayudó para que los precios en pesos dispararan algunas ventas. Pero la debilidad posterior, combinada con la baja de precios internacionales, complicó la cuestión. Quizás previo a la elección de octubre veamos algún movimiento similar, pero vemos que no hay tanta volatilidad a la suba.

Por el lado de la logística, con la cosecha de soja ya terminada, la mercadería que no se envió a puerto fue guardada en silos bolsa o acopios. El costo del silo bolsa se estima en unos u$s/tt 10, y se incurre en el mismo independientemente del tiempo, ya sea que la mercadería se guarde por una semana o por un año. Es por esta cuestión que no prevemos presión vendedora. En maíz la situación es distinta, ya que la trilla todavía continúa en movimiento. Sin embargo, los avances semanales de la cosecha del cereal tardío no se ven reflejados en el arribo de camiones a puerto. Esto puede deberse a que también se esté embolsando mucho. Aunque aquí la capacidad de retención es distinta, ya que el maíz almacenado con humedad puede tener problemas cuando las temperaturas aumenten.

Finalmente nos queda la motivación financiera. El grueso de los vencimientos del sector se produce en junio, por lo que la presión por necesidad de pago ya debería estar satisfecha. Las necesidades que quedan ahora son menores, y pueden resolverse con ventas puntuales. Adicionalmente, los bancos están ofreciendo líneas de prefinanciación de exportaciones al agro, que se toman contra negocios forward o a fijar, con tasas en torno al 3% anual. Si tenemos en cuenta la volatilidad del mercado de granos, y la perspectiva de que a partir de enero se produzca una quita de 0,5% por mes acumulativo para la soja, vemos que tampoco habría, desde este punto de vista, apuro por vender.

En conclusión, en adelante no vemos muchas razones para vender soja, salvo que aparezca algún salto en las cotizaciones, ya sea por volatilidad propia del mercado, o bien, por subas del tipo de cambio peso/dólar. En maíz sí esperamos y recomendamos más ventas, ya que la volatilidad del cereal es menor, y el grano almacenado húmedo en silo bolsa puede tener problemas. Sobre todo si se confirma que los rindes de maíz en EEUU resultan menores a los proyectados actualmente por el USDA.

(*) Dante Romano, Paula Piccollo y Paula Broglia.

Descargar documentos

- Cuando producir en grande te obliga a comercializar de manera magistral - Mercados Granarios Descargar

acopiadorescba.com

acopiadorescba.com