Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

22/12/2025

La fecha que puede condicionar el precio y la comercialización del maíz: se proyectan 61 millones de toneladas

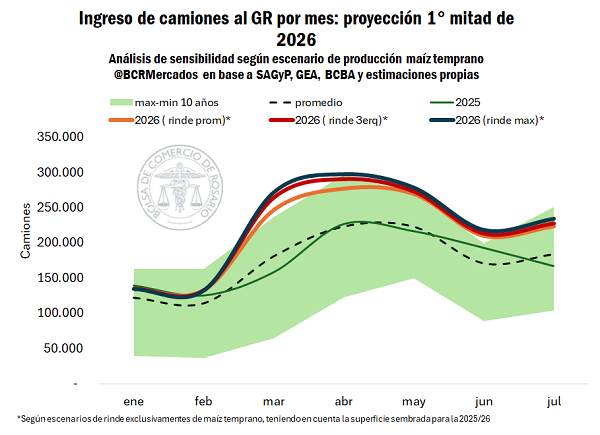

El reporte del mercado de granos de la Bolsa de Comercio de Rosario expuso que la expectativa de producción para la campaña maicera 2025/26 de GEA-BCR apunta a 61 millones de toneladas, un récord histórico. La alta participación de siembras tempranas condicionará todo el flujo logístico a puerto a partir de marzo del año próximo.

La producción total de maíz temprano, que se cosecha en torno al mes de marzo, sería un 40% más alta que el promedio de los últimos cinco años. Basándose en las excelentes perspectivas que se tiene a la fecha, el rinde alcanzaría el 75% de la mejor productividad histórica para cada zona.

De esta manera, la cosecha de maíz temprano sería un 58% superior a la del último lustro y, finalmente, si iguala su mejor rendimiento, se estaría ante una producción de maíz temprano un 70% superior al promedio de cinco años.

El estudio parte de estos tres escenarios (rinde promedio, rinde al 75% de su mejor marca histórica y rinde máximo registrado a la fecha), y en un escenario favorable donde no haya una falla productiva generalizada: el potencial de flujo de maíz en el mercado interno sería inédito.

El informe tiene en cuenta que el despacho de maíz a puerto se registraría mayormente en torno al mes de marzo/abril, justo cuando comienza a cosecharse la soja, y en el marco de una producción récord de trigo. Por lo tanto, el ingreso de camiones a puertos del Gran Rosario podría ser un 80% mayor al promedio de los últimos 10 años, y entre un 25% y un 30% más alto que el máximo anterior.

En otras palabras, se adelantaría la estacionalidad de descarga típica que se observa durante el mes de abril y marcaría máximos históricos para los meses de la cosecha gruesa.

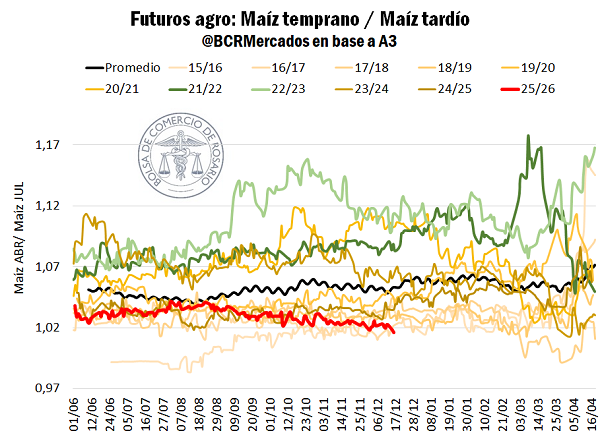

En el mercado, los precios futuros de maíz ya reflejan optimismo por el lado del cultivo temprano. Si se confirma una gran performance en la campaña 2025/26 puede acentuarse aún más.

Si las proyecciones récord para la cosecha del temprano continúan por buen camino, la relación entre los contratos de abril y julio (de referencia para el maíz temprano y tardío) es la más baja, por lo menos de la última década. Es decir, basándose en la oferta esperada de maíz el año que viene, el “premio” que se negocia en el mercado de futuros por maíz temprano sobre tardío es mínimo.

Esta dinámica es aún más relevante si se tiene en cuenta el ritmo de comercialización de la campaña actual de maíz y la de 2025/26. De la actual campaña 2024/25 solamente se comprometieron por contrato 31,5 millones de toneladas de maíz, 20% menos que el año pasado a esta altura.

Además, la producción de esta campaña y neteando las toneladas de autoconsumo, aún quedaría por ponerle precio al 28% de la cosecha, cuando el promedio es del 9%. Mientras tanto, por la campaña 2025/26, se comprometieron anticipadamente 7,5 millones de toneladas, de las cuáles menos de la mitad tienen precio firme.

Qué pasa con los precios de la soja

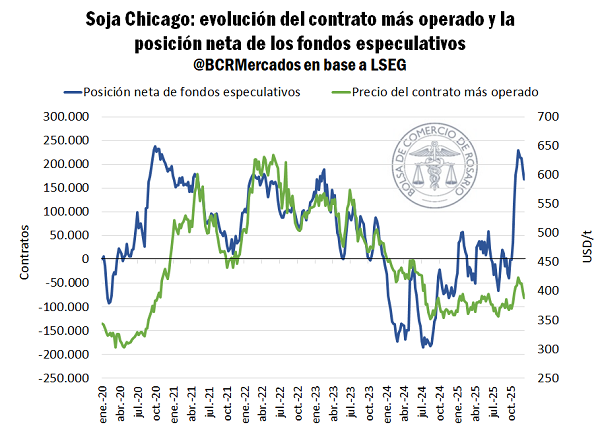

La soja no escapa a la tendencia bajista que viene marcando el maíz. La combinación de fundamentos negativos y una fuerte oleada de ventas en Chicago derivó en la tercera semana consecutiva de bajas para el mercado sojero.

En Brasil, el avance de la siembra ya alcanzó el 94% del área prevista a nivel nacional, 3,5 puntos porcentuales por encima del promedio. En su último informe, la CONAB proyectó una producción de 177 millones de toneladas para la próxima campaña, seis millones más que el año pasado y un nuevo récord histórico.

Con una mayor oferta sudamericana prevista y buenas condiciones en estados clave como Mato Grosso y Mato Grosso do Sul, el mercado mira con optimismo hacia 2026. En este escenario, el rol de China vuelve a ser central: el FOB brasileño para el año próximo se mantiene más competitivo que el de Estados Unidos, lo que condiciona la formación de precios.

En Chicago, la soja acumula una baja del 9%, equivalente a US$ 38 por tonelada, desde el máximo alcanzado a fines de noviembre. En aquel momento, el entusiasmo por un posible acuerdo impulsó una fuerte entrada de fondos especulativos, que compraron 230.000 contratos en 26 ruedas y llevaron los precios a subir cerca de US$ 50 por tonelada.

Desde entonces, la decepción por la escasa materialización del acuerdo revirtió la tendencia. Los fondos ya desarmaron alrededor del 30% de esas posiciones largas, lo que volvió a presionar las cotizaciones. Aun así, mantienen una posición comprada estimada en 168.000 contratos, el nivel más alto desde 2023, lo que deja margen para nuevas ventas y una mayor presión bajista si no cambian las expectativas de la demanda internacional.

acopiadorescba.com

acopiadorescba.com