Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

23/04/2012

Granos: "Sudamérica vuelve a mover el avispero"

El mercado de soja no tendrá alivio del lado de la oferta de este país y habrá que esperar a la nueva temporada Sudamericana para que eso ocurra, dejando un escenario fundamental alcista por un tiempo prolongado.por Dante Romano

Justo cuando esta semana veíamos un mercado rompiendo niveles de pisos que presagiaban la tan temida toma de ganancias de parte de los fondos, que en soja siguen muy comprados, Sudamérica vuelve a ser noticia con una nueva baja en la estimación de producción Argentina por parte del Ministerio de Agricultura, y un rumor de que Brasil podría limitar sus exportaciones del complejo sojero. Esto es consistente con una mayor demanda de porotos y subproductos sobre EEUU, y le dio a las cotizaciones un nuevo impulso.

Recordemos de todas formas que la cosecha sudamericana ya ha sido reducida fuertemente y que esto se introdujo en los precios con creces con la actitud compradora de los fondos especulativos. Sin embargo el foco del mercado está pasando a Norteamérica y tras las fuertes subas, pensábamos que ya este fundamento estaba convenientemente introducido en precios, pero todo es una cuestión de grados, y las novedades que el mercado debió digerir el viernes son importantes.

En tanto la intención de siembra de EEUU es algo menor que la del año pasado, y aun con clima favorable apuntaría a una caída de stocks. El mercado de soja no tendrá alivio del lado de la oferta de este país y habrá que esperar a la nueva temporada Sudamericana para que eso ocurra, dejando un escenario fundamental alcista por un tiempo prolongado.

Por el lado negativo, los precios del Aceite de Palma empezaron a caer con menores exportaciones, lo que marca que ya estamos entrando en precios que generan racionamiento. La soja sigue sin embargo más firme, pero resulta difícil estirar estas cotizaciones demasiado. Pero el gran limitante son los elevados precios a los que llegamos, con los fondos tan comprados que dejan proclive a la toma de ganancias.

El marco financiero no termina de estabilizarse, por lo que esto sigue generando ruidos. Esta semana volvieron a plantearse dudas sobre Europa, especialmente España e Italia que colocaron deuda a tasas elevadas, mientras que en EEUU si bien los pedidos de subsidios por desempleo bajaron respecto al dato anterior, estuvieron por encima de lo esperado, mostrando que la recuperación es más lenta de lo que se esperaba inicialmente.

En cuanto al maíz, el escenario es opuesto al de soja. Si bien los stocks actuales son bajos y justifican los precios en los que nos encontramos, la elevada intención de siembra, y el buen ritmo de implantación generan buenas perspectivas productivas, y el aumento de oferta no sería absorbido totalmente con más demanda, haciendo que pasemos a un escenario de abultados stocks finales, que se duplicarían con creces el año próximo.

Esta perspectiva descomprime la presión sobre los precios del maíz y nos hacen pensar si la soja podrá o no traccionar sobre los precios del maíz débiles y un trigo que también sigue con exceso de oferta. Sin embargo la realidad es que por más que el maíz se abarate, no podemos inventar soja de la nada. Las relaciones de precios históricas reflejan lo que normalmente debería pasar con los precios, pero no estamos en una situación normal. Si todo se desenvuelve como se espera habrá mucho maíz y poca soja, con lo que es normal que el diferencial se abra, pero la cuestión es cuanto lo hará porque las posiciones de cosecha nueva de maíz y soja norteamericana ya se han abierto mucho.

En el caso del trigo lo que encontramos es que la producción de EEUU viene muy bien perfilada, y otro de los grandes productores, que es Australia, también se perfila muy bien. La zona que está con problemas es Europa, donde el invierno fue muy frío y seco. Incluso se habla de que Ucrania podría tener un abandono importante de estos cultivos, pasando al maíz que cuenta con un precio muy atractivo.

En el plano local se reunió la mesa de maíz, en la cual se anunció la autorización de 3 mill.tt. adicionales de maíz para exportación. Estas 3 mill.tt. estarían compradas ya con creces, pero los comentarios de la reunión apuntan a que se otorguen otras 2 / 3 mill.tt. más luego de un relevamiento a realizarse entre el 15 de mayo y el 15 de junio. Esto podría genera la chance de que el mercado de maíz se active nuevamente, aunque los volúmenes a comprar son bajos, sobre todo teniendo presente que en marzo se adquirieron unas 4 mill.tt. con un ritmo vertiginoso.

En tanto el trigo ya estaría con todo el cupo de exportación comprometido y poco espacio para nuevos negocios con destino de exportación, aquí hay que pensar ya en los molinos, o en los negocios puntuales que pueden salir por trigo nuevo.

La gran pregunta es ahora quien hará trigo en este nuevo año? El ánimo que se palpa es de menor producción de trigo y remplazo con otros cultivos como la cebada o la colza. Sin embargo es importante tener en cuenta para quienes quieran probar con la colza que este cultivo tiene dos destinos, el forrajero que este año estuvo muy demandado, y el cervecero. El forrajero aflojará el año próximo ya que la cosecha de maíz sería muy buena generando oferta abundante de forrajes. En tanto el mercado de la cebada destinada a maltería requiere condimentos de calidad que no son tan sencillos de conseguir. Por ello comprometer volúmenes de producción por anticipado no resulta fácil, al tiempo que producir para este destino sin tener asegurado el contrato también es un riesgo.

En ese sentido la colza que es una oleaginosa, tiene una perspectiva de precios más brillante, ya que los stocks de soja caerían o en el peor de los casos se mantendrían muy bajos, dejando una buena perspectiva de precios para los aceites.

De todas formas pensar en un doble cultivo de colza / soja desde el punto de vista agronómico no parece una rotación conveniente, ya que desgastaría mucho los nutrientes del suelo. Con esto queremos apuntar que en algunas zonas el cultivo trigo / soja podría no ser tan mala idea.

Recordemos que el problema del trigo es que cuando aparece el interés comprador hay que venderlo y no podemos dudar, ya que luego el mercado desaparece, y los chispazos de mercado abierto son muy erráticos. Normalmente se dan en la segunda parte del año, pero en el 2011 no aparecieron hasta la trilla, dejando a los productores muy desenfocados, y a muchos aceptando precios desventajosos.

Lo que queremos apuntar aquí es que la situación de trigo podría terminar siendo mejor que la de cebada sobretodo en un mercado muy sobre ofertado. Si realmente Argentina tiene un vuelco a la producción de cebada como el que se comenta, el saldo exportable de nuestro país podría estar en superando el 20% del intercambio total de este producto en el mundo, generando así un caída en precios. Además recordemos que los compradores de este producto también son limitados, y trasladan paridades de exportación que dejan que desear.

Con todo al observar los márgenes para el año próximo con los precios que se están manejando para cosecha 12/13 la gran ganadora volvería a ser la soja.

En conclusión, el trigo ya debería estar vendido, el maíz también en gran parte y el resto lo colocaríamos si la exportación se pone más activa sin dudarlo. En soja trataríamos de mantenernos expectantes, y para hacerlo sin correr riesgos a la baja, lo haríamos comprando el PUT de 332 en el mercado, asegurando un excelente nivel de piso. Obviamente partimos de la base de que se tiene una posición vendida de entre el 30% y el 50% en un promedio de 310 a 320 U$S/tt. Si no se llegan a esos guarismos, sería un excelente nivel de precios para vender soja.

Si los fondos entran en toma de ganancias, y vemos una caída de precios importante, apuntaríamos a comprar el CALL de soja noviembre 2012 de 360 U$S/tt cuando se abarate, por lo cual vender ahora y esperar que el mercado tenga esta agachada parece buena política. Es importante marcar que no tenemos una visión negativa para el mercado de soja, sino que lo que vemos es que los precios fueron a niveles muy altos, de la mano de rumores y especulaciones que podrían inspirar una toma de ganancias. este año veremos una enorme volatilidad, lo que requerirá estar muy atentos y capturar las oportunidades, y esta es una de ellas.

LA PRODUCCION ARGENTINA DE MAIZ Y SOJA ACHICANDOS NUEVAMENTE

La cosecha sigue avanzando en Argentina, llevando ya un 37% en soja, y 39,4% en maíz. Ambas registran atraso respecto del año anterior, y esto genera preocupación. Los lotes demorados se trillarán, o estaremos en presencia de mayor abandono de área? En la soja el atraso son 17 puntos.

Los rindes que se van reportando siguen siendo menores a las expectativas. Si bien la Bolsa de Cereales de Buenos Aires se mantiene en sus proyecciones de producción de 44 mill.tt. de soja y 20,8 de maíz, y otro tanto pasa con la Bolsa de Comercio de Rosario a través se su servicio GEA, que estima 43,1 mill.tt. de soja y 21,4 mill.tt. de maíz, la sorpresa la dio el Ministerio de Agricultura que redujo su proyección a 20,3 mill.tt. de maíz (ant. 21,2 mill.tt.), y 42,9 mill.tt. de soja (ant. 44 mill.tt.).

Es importante recordar que el mercado siempre toma como verdaderos y opera con los números del USDA. Los mismos dieron una estimación de producción de 45 mill.tt. de soja. Una cosa es que la producción final esté algo por debajo de este número pero no mucho, y otro es que está más cerca de los 40 que de los 45 mill.tt.

Lo que no está generando mucho movimiento es la producción de maíz de Argentina. Si bien se va achicando, los traders no le dan importancia, y esto también podría generar una sorpresa.

De todas formas cuando el USDA refresque estos números en mayo, lo hará al mismo tiempo que presente los primeros números oficiales de oferta y demanda norteamericana (y también del resto del mundo) para la campaña 12/13 con lo que toda la atención se enfocará en esto. Sólo si la corrección en Sudamérica es muy fuerte, podría el mercado enfocarse en los números de cosecha vieja.

LOS RUMORES DE LIMITACIONES EN LA EXPORTACION DE SOJA BRASILEÑA

El viernes un rumor circuló en Chicago indicando que la exportación de soja por parte de Brasil se vería limitada para proteger el consumo interno. Esto parece a todas luces exagerado y sin asidero, por diversas razones.

En primer lugar Brasil es uno de los grandes exportadores de soja del mundo, históricamente la producción se destina aproximadamente un 50% al consumo interno y otro tanto a la exportación. Este número en el caso del aceite ha ido creciendo por el uso para BIODIESEL, gracias al cual casi el 80% del aceite queda en el mercado interno. De allí que pensar que por una mala cosecha Brasil cerrará sus exportaciones es algo exagerado.

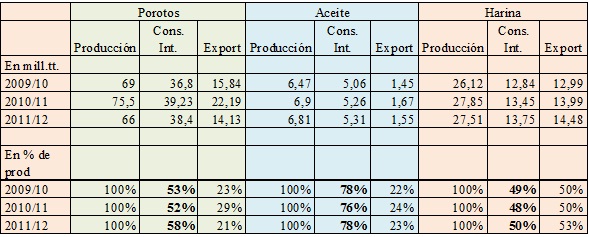

En el cuadro que sigue puede verse que esto ya está tomado por el USDA, en el sentido que el porcentaje de la producción que va a consumo interno se acrecentaría fruto de la menor oferta de soja, aceite y harina que el año anterior.

Lo que si ocurre es que en un año como el actual, donde EEUU termina con stocks bajos, el resto de Sudamérica también tiene baja producción de soja, y China viene perdiendo stocks de soja debido a que no quiso convalidar elevados precios de la soja el año pasado y compró una cantidad menor que su consumo interno, es lógico que el mercado demandante esté muy activo, enviando los precios a niveles muy altos.

Esto hace que la exportación este muy activa y compita muy fuerte con las industrias locales, empujando los márgenes a la baja para los productores de mercado interno. Ello generará una competencia por precio en la cual alguien debe terminar diciendo “basta”. Los exportadores en este sentido puede decidir en algún punto tirar la toalla y dejar de competir con los compradores internos, negándose a realizar nuevos negocios hasta tanto logren recuperar la originación de granos.

Por otro lado la producción en el sur de Brasil está mostrando señales de tener problemas más serios que los estimados inicialmente. En el caso de Rio Grande do Sul, se lleva cosechada la mitad de los lotes y los reportes que nos llegan son tan alarmantes como los que se ven en el norte de nuestro país.

Los comentarios son escasos pero lo que desde el gobierno Brasilero se explicaba era que no había ninguna medida al respecto, ni tampoco se estaban evaluando.

De todas formas esto es un síntoma más de la situación ajustada a la que se llegó con la soja a nivel internacional. Este tipo de comentarios encuentran asidero justamente por la situación de emergencia en la que está el abastecimiento de soja.

La pregunta aquí es si los mercados no tienen ya descontado el elemento sudamericano en los precios. Y esto en parte es así, pero hay una cuestión de grados. Una cosa es que la cosecha sea mala, y otra muy distinta que los exportadores se nieguen a realizar nuevos negocios por las dificultades para hacerse de granos.

EL RITMO DE SIEMBRA EN EEUU Y LAS PERSPECTIVAS CLIMATICAS EN UN AÑO DE MUCHA INTENCION DE SIEMBRA DE MAIZ Y CAIDA EN SOJA.

EEUU reveló esta semana que se llevaba implantado el 17% del maíz, con una avance muy rápido, aunque algo menor a lo que algunos pensaban podría lograrse. Algunos analistas creían que podía superarse la marca del 20%. Esto parece algo prematuro, sobre todo teniendo presente que en muchas regiones todavía hay riesgo de heladas por delante. Lo cierto es que la siembra es temprana, y esto es uno de los condimentos necesarios para estar en carrera a lograr buenos rendimientos. Las últimas dos campañas los excesos de lluvia demoraron la implantación y los rindes estuvieron por debajo de las expectativas.

En tanto la situación de humedad de los suelos va mejorando a medida que las lluvias van llegando. Sin embargo las recargas por ahora son en el extremo oeste y sur de la zona de cultivos, manteniéndose el déficit en las regiones centrales.

En tanto les reservas en el subsuelo son muy deficitarias, lo que hace que los cultivos sean muy dependientes de la llegada de lluvias para su desarrollo. Lo que se está viendo como tendencia es que las mismas llegarían. Sin embargo los pronósticos son siempre muy cambiantes y habrá que ver si se plasman o no.

El paso de año niña a niño juega a favor de EEUU en este sentido.

Todos los ojos estarán puestos en el reporte de mayo del USDA, en el que el organismo mostrará sus primeras proyecciones. Raramente el USDA se aparte demasiado de los rindes tendenciales para estimar la producción. El año pasado ante la demora en la siembra, los mismos se redujeron. Esto no ocurriría este año.

Recordemos que el informe de intención de siembra habló de un aumento de 1,6 mill.ha. de maíz y una caída de unas 0,4 mill.ha. en soja. Esto con rindes tendenciales llevaría a un fuerte incremento de producción de maíz y a que los de soja aumenten marginalmente. Estamos hablando de una cosecha que podría estar en los 370 mill.tt. de maíz.

Pero el punto en el que más se pueden retocar estos datos no es la producción sino el consumo. Allí hay que tener presente para maíz que la caída del subsidio para el etanol afectó negativamente el margen de este negocio, al tiempo que las exportaciones de EEUU siguen muy erráticas, con momentos brillantes y luego caídas importantes. Esta semana las mismas fueron muy lentas.

Estos elementos nos hacen ser bajistas con al maíz, pero alcistas con la soja.

SE SEMBRARIA MUCHO MAIZ NO SOLO EN EEUU SINO EN OTROS PAISES, GENERANDO SOBREOFERTA DE FORRAJES

No solo EEUU aumentaría el área de maíz. China también lo haría, sumando unas 2,6 mill.ha. a la superficie agrícola. Esto haría que su necesidad de importación para el año próximo sea menor. Sin embargo el clima les estaría jugando a los productores chinos una mala pasada con seca en el noroeste de la zona de cultivos.

Por otro lado también Europa del Este estaría con intención de sembrar mucho maíz ya que los precios son muy tentadores, y los cultivos de invierno sufrieron un invierno muy crudo con bajas temperaturas, poca nieve que los proteja de las mismas, y baja humedad.

Brasil en tanto, que viene teniendo una importancia creciente en las exportaciones de maíz, también tendría una mayor oferta. Atraídos por los buenos precios este año se realizó una siembra muy importante de este cereal, y de hecho los cultivos de segunda siembra apuntan a que la producción termine siendo récord. Según SAFRAS, el área de maíz de segunda aumento 27% respecto del año anterior, llegando a 6,8 mill.ha., mientras que por un mejor rinde medio, la producción superaría en 34% la del año anterior, llegando a 30,6 mill.tt.

EL SALDO EXPORTABLE DE MAIZ EN ARGENTINA

Esta semana se realizó la reunión de la mesa de maíz con la presencia de exportadores, consumo interno, productores, y entidades relacionadas. Finalmente se autorizaron 3 mill.tt. ampliando el saldo exportable a 10,5 mill.tt. lo que tendría poco impacto en precios, ya que la mercadería estaría comprada, con 10,9 mill.tt. adquiridas al miércoles pasado según la Dirección de Mercados agroalimentarios.

Las proyecciones que se manejaron en la reunión fueron las que siguen.

En reporte previos marcábamos algunas dudas en cuanto a como se realizaría el cálculo y si bien sabíamos que los compradores se habían anticipado, la pregunta pasaba por si los mismos se verían defraudados o no con los números de Moreno. Finalmente los números son positivos para la exportación:

Stock inicial: aquí se sumaron algunas toneladas adicionales, ya que el Ministerio de Agricultura estimaba 1,35 mill.tt. de existencias iniciales, y en la reunión se habló de 1,5 y cada tonelada suma.

Producción: si bien la misma está algo por debajo de los números que manejan tanto las Bolsas como el Ministerio de Agricultura, las 20 mill.tt. estimadas en total están por encima de muchos cálculos privados. De estas 10 mill.tt. fueron relevadas como ya producidas en el primer ejercicio realizado y cerrado al 15 de abril. Se espera que en el segundo relevamiento que terminaría el 15 de junio se detectarían otras 10 mill.tt. pero esto habrá que verlo. En la próxima reunión ya convocada para fines de junio lo sabremos.

Consumo interno. Históricamente se tomó 8 mill.tt. de consumo interno, pero este año habían corrido rumores de que podría subirse este número a las 9 mill.tt. y en la reunión se trató este tema. Los consumos internos de hecho propiciaban que se incrementara este número, pero dos argumentos generaron que no se le diera lugar a esa pretensión: el hecho de que las existencias iniciales fueron abultadas aún con 8 mill.tt. que se había propiciado el año pasado, con lo que esto es una señal de que ese tonelaje es más de lo que se necesita. El segundo elemento es que el maíz se puede suplir con forrajeras menores. De hecho este comentario llevó a que Moreno propusiera estudiar si contemplando un mix de distintos productos como forraje en vez de sólo considerar maíz, si no se podría ampliar el saldo exportable de maíz.

Como se ve en el cuadro todo apunta a que se podrían autorizar unas 3 mill.tt. adicionales en junio, aunque supeditado esto al resultado del relevamiento que se realizará.

La pregunta aquí es si ahora la exportación saldrá a comprar para abarcar ese tonelaje. Allí la pregunta es que tan grande era la posición “Long” que traían del año pasado y desde antes de que se arrancara a comprar activamente. Esto es muy difícil de calcular ya que no hay estadística confiable de los compromisos de exportación por campaña, y al no poder hacer el corte se puede estar duplicando en el cálculo de stock inicial este número. Pero en el peor de los casos de las 3 mill.tt. que estamos hablando, 1 mill.tt. o algo más podría ya estar comprado.

El remanente por comprar es chico y el apetito de los productores por sacarse el maíz de encima grande, y cuando la oferta supera a la demanda, los precios siempre dejan que desear.

El condimento que evitaría una caída demasiado grande de precios, es que como se puede solicitar un ROE de maíz mayor al que los parámetros históricos señalan demostrando tenencia de mercadería por producción o compra, los exportadores tienen un incentivo a pujar por los granos que los productores quieran vender.

EL BIODIESEL Y LA EXPROPIACION DE YPF

Como se temía, tras la expropiación del 51% del paquete accionario de YPF que estaba en manos de REPSOL, el Gobierno Español decidió tomar represalias contra Argentina, y se hizo eco de los hasta ahora desoídos reclamos de los industriales Europeos de que debían limitarse las importaciones de BIODIESEL de nuestro país.

Mientras que Argentina exporta BIODIESEL a Europa por 1.000 millones de dólares al año, 70% de la capacidad instalada de producción de este biocombustible está ociosa en España. De allí la presión de ese país por limitar la compra en terceros países, y apuntalar la producción local.

Lo cierto es que el BIODIESEL Sudamericano es más barato que el producido en Europa y esto beneficiaba las importaciones desde nuestras latitudes, pero al momento hay algo más importante en juego.

Desde el gobierno y en la opinión de muchos economistas que no están relacionados con el sector, la medida no es preocupante, ya que consideran al BIODIESEL un commodity y que seguramente otros países remplazarán con su demanda. Sin embargo es importante tener presente que las grandes inversiones realizadas en este sector, muchas de las cuales están recién ahora entrando en producción, tendrán graves inconvenientes para encontrar un destino a su producción, ya que Europa es un mercado muy importante no solo por el volumen de importación sino por el alto poder adquisitivo de la región.

Más allá de esto cuando se trataba de avanzar en la cadena de valor, los proyectos de BIODIESEL eran unos de los que más frecuentemente se tomaban. Ahora es triste escuchar que se considera que esta industria no genera valor, y que no se luchará por reconquistar estos mercados.

En tanto desde Brasil los industriales del BIODIESEL ven en esto una oportunidad de ganar un mercado que antes atendía Argentina y demuestra nuevamente que lo que nuestro país deja pasar, Brasil lo aprovecha.

PERSPECTIVAS MEZCLADAS DE PRODUCION DE TRIGO

Europa está encontrando problemas en su producción de granos. En lo que hace a trigo se dieron fuertes heladas y la seca está generando problemas en Inglaterra, España, Francia, Rumania y otros países. Esto va a generar que el saldo exportable sea menor este año. Algo similar ocurriría con Europa del Este. Recordemos que las exportaciones ya se habían reducido mucho el año pasado, por lo que en esta campaña volverían a ser bajas.

En tanto Australia tendría una producción muy importante. El Banco Central Australiano estima que la producción sería de 26,1 mill.tt. la que si bien estaría por debajo de la del año anterior en 11,6% será una producción muy importante. Las perspectivas de hecho podrían ser mayores dado que el clima está demorando la siembra de colza, llevando a que se espere mayor área de trigo. De hecho el agregado del USDA allí cree que la producción podría alcanzar las 27 mill.tt.

En EEUU la condición de los cultivos de invierno es muy buena, y la siembra de trigo de primavera arrancó a buen ritmo. Esto apunta a que la oferta norteamericana siga muy firme. Recordemos que los stocks de este grano allí son abrumadores lo que limita su valor.

Nuestro país es el otro as en la manga para el precio del trigo. Las perspectivas de menor intención de siembra local hacen que se espere una caída en las exportaciones, lo cual permitiría absorber en parte una mayor oferta en Australia.

Por Dante Romano - Analista del mercado de granos

Justo cuando esta semana veíamos un mercado rompiendo niveles de pisos que presagiaban la tan temida toma de ganancias de parte de los fondos, que en soja siguen muy comprados, Sudamérica vuelve a ser noticia con una nueva baja en la estimación de producción Argentina por parte del Ministerio de Agricultura, y un rumor de que Brasil podría limitar sus exportaciones del complejo sojero. Esto es consistente con una mayor demanda de porotos y subproductos sobre EEUU, y le dio a las cotizaciones un nuevo impulso.

Recordemos de todas formas que la cosecha sudamericana ya ha sido reducida fuertemente y que esto se introdujo en los precios con creces con la actitud compradora de los fondos especulativos. Sin embargo el foco del mercado está pasando a Norteamérica y tras las fuertes subas, pensábamos que ya este fundamento estaba convenientemente introducido en precios, pero todo es una cuestión de grados, y las novedades que el mercado debió digerir el viernes son importantes.

En tanto la intención de siembra de EEUU es algo menor que la del año pasado, y aun con clima favorable apuntaría a una caída de stocks. El mercado de soja no tendrá alivio del lado de la oferta de este país y habrá que esperar a la nueva temporada Sudamericana para que eso ocurra, dejando un escenario fundamental alcista por un tiempo prolongado.

Por el lado negativo, los precios del Aceite de Palma empezaron a caer con menores exportaciones, lo que marca que ya estamos entrando en precios que generan racionamiento. La soja sigue sin embargo más firme, pero resulta difícil estirar estas cotizaciones demasiado. Pero el gran limitante son los elevados precios a los que llegamos, con los fondos tan comprados que dejan proclive a la toma de ganancias.

El marco financiero no termina de estabilizarse, por lo que esto sigue generando ruidos. Esta semana volvieron a plantearse dudas sobre Europa, especialmente España e Italia que colocaron deuda a tasas elevadas, mientras que en EEUU si bien los pedidos de subsidios por desempleo bajaron respecto al dato anterior, estuvieron por encima de lo esperado, mostrando que la recuperación es más lenta de lo que se esperaba inicialmente.

En cuanto al maíz, el escenario es opuesto al de soja. Si bien los stocks actuales son bajos y justifican los precios en los que nos encontramos, la elevada intención de siembra, y el buen ritmo de implantación generan buenas perspectivas productivas, y el aumento de oferta no sería absorbido totalmente con más demanda, haciendo que pasemos a un escenario de abultados stocks finales, que se duplicarían con creces el año próximo.

Esta perspectiva descomprime la presión sobre los precios del maíz y nos hacen pensar si la soja podrá o no traccionar sobre los precios del maíz débiles y un trigo que también sigue con exceso de oferta. Sin embargo la realidad es que por más que el maíz se abarate, no podemos inventar soja de la nada. Las relaciones de precios históricas reflejan lo que normalmente debería pasar con los precios, pero no estamos en una situación normal. Si todo se desenvuelve como se espera habrá mucho maíz y poca soja, con lo que es normal que el diferencial se abra, pero la cuestión es cuanto lo hará porque las posiciones de cosecha nueva de maíz y soja norteamericana ya se han abierto mucho.

En el caso del trigo lo que encontramos es que la producción de EEUU viene muy bien perfilada, y otro de los grandes productores, que es Australia, también se perfila muy bien. La zona que está con problemas es Europa, donde el invierno fue muy frío y seco. Incluso se habla de que Ucrania podría tener un abandono importante de estos cultivos, pasando al maíz que cuenta con un precio muy atractivo.

En el plano local se reunió la mesa de maíz, en la cual se anunció la autorización de 3 mill.tt. adicionales de maíz para exportación. Estas 3 mill.tt. estarían compradas ya con creces, pero los comentarios de la reunión apuntan a que se otorguen otras 2 / 3 mill.tt. más luego de un relevamiento a realizarse entre el 15 de mayo y el 15 de junio. Esto podría genera la chance de que el mercado de maíz se active nuevamente, aunque los volúmenes a comprar son bajos, sobre todo teniendo presente que en marzo se adquirieron unas 4 mill.tt. con un ritmo vertiginoso.

En tanto el trigo ya estaría con todo el cupo de exportación comprometido y poco espacio para nuevos negocios con destino de exportación, aquí hay que pensar ya en los molinos, o en los negocios puntuales que pueden salir por trigo nuevo.

La gran pregunta es ahora quien hará trigo en este nuevo año? El ánimo que se palpa es de menor producción de trigo y remplazo con otros cultivos como la cebada o la colza. Sin embargo es importante tener en cuenta para quienes quieran probar con la colza que este cultivo tiene dos destinos, el forrajero que este año estuvo muy demandado, y el cervecero. El forrajero aflojará el año próximo ya que la cosecha de maíz sería muy buena generando oferta abundante de forrajes. En tanto el mercado de la cebada destinada a maltería requiere condimentos de calidad que no son tan sencillos de conseguir. Por ello comprometer volúmenes de producción por anticipado no resulta fácil, al tiempo que producir para este destino sin tener asegurado el contrato también es un riesgo.

En ese sentido la colza que es una oleaginosa, tiene una perspectiva de precios más brillante, ya que los stocks de soja caerían o en el peor de los casos se mantendrían muy bajos, dejando una buena perspectiva de precios para los aceites.

De todas formas pensar en un doble cultivo de colza / soja desde el punto de vista agronómico no parece una rotación conveniente, ya que desgastaría mucho los nutrientes del suelo. Con esto queremos apuntar que en algunas zonas el cultivo trigo / soja podría no ser tan mala idea.

Recordemos que el problema del trigo es que cuando aparece el interés comprador hay que venderlo y no podemos dudar, ya que luego el mercado desaparece, y los chispazos de mercado abierto son muy erráticos. Normalmente se dan en la segunda parte del año, pero en el 2011 no aparecieron hasta la trilla, dejando a los productores muy desenfocados, y a muchos aceptando precios desventajosos.

Lo que queremos apuntar aquí es que la situación de trigo podría terminar siendo mejor que la de cebada sobretodo en un mercado muy sobre ofertado. Si realmente Argentina tiene un vuelco a la producción de cebada como el que se comenta, el saldo exportable de nuestro país podría estar en superando el 20% del intercambio total de este producto en el mundo, generando así un caída en precios. Además recordemos que los compradores de este producto también son limitados, y trasladan paridades de exportación que dejan que desear.

Con todo al observar los márgenes para el año próximo con los precios que se están manejando para cosecha 12/13 la gran ganadora volvería a ser la soja.

En conclusión, el trigo ya debería estar vendido, el maíz también en gran parte y el resto lo colocaríamos si la exportación se pone más activa sin dudarlo. En soja trataríamos de mantenernos expectantes, y para hacerlo sin correr riesgos a la baja, lo haríamos comprando el PUT de 332 en el mercado, asegurando un excelente nivel de piso. Obviamente partimos de la base de que se tiene una posición vendida de entre el 30% y el 50% en un promedio de 310 a 320 U$S/tt. Si no se llegan a esos guarismos, sería un excelente nivel de precios para vender soja.

Si los fondos entran en toma de ganancias, y vemos una caída de precios importante, apuntaríamos a comprar el CALL de soja noviembre 2012 de 360 U$S/tt cuando se abarate, por lo cual vender ahora y esperar que el mercado tenga esta agachada parece buena política. Es importante marcar que no tenemos una visión negativa para el mercado de soja, sino que lo que vemos es que los precios fueron a niveles muy altos, de la mano de rumores y especulaciones que podrían inspirar una toma de ganancias. este año veremos una enorme volatilidad, lo que requerirá estar muy atentos y capturar las oportunidades, y esta es una de ellas.

LA PRODUCCION ARGENTINA DE MAIZ Y SOJA ACHICANDOS NUEVAMENTE

La cosecha sigue avanzando en Argentina, llevando ya un 37% en soja, y 39,4% en maíz. Ambas registran atraso respecto del año anterior, y esto genera preocupación. Los lotes demorados se trillarán, o estaremos en presencia de mayor abandono de área? En la soja el atraso son 17 puntos.

Los rindes que se van reportando siguen siendo menores a las expectativas. Si bien la Bolsa de Cereales de Buenos Aires se mantiene en sus proyecciones de producción de 44 mill.tt. de soja y 20,8 de maíz, y otro tanto pasa con la Bolsa de Comercio de Rosario a través se su servicio GEA, que estima 43,1 mill.tt. de soja y 21,4 mill.tt. de maíz, la sorpresa la dio el Ministerio de Agricultura que redujo su proyección a 20,3 mill.tt. de maíz (ant. 21,2 mill.tt.), y 42,9 mill.tt. de soja (ant. 44 mill.tt.).

Es importante recordar que el mercado siempre toma como verdaderos y opera con los números del USDA. Los mismos dieron una estimación de producción de 45 mill.tt. de soja. Una cosa es que la producción final esté algo por debajo de este número pero no mucho, y otro es que está más cerca de los 40 que de los 45 mill.tt.

Lo que no está generando mucho movimiento es la producción de maíz de Argentina. Si bien se va achicando, los traders no le dan importancia, y esto también podría generar una sorpresa.

De todas formas cuando el USDA refresque estos números en mayo, lo hará al mismo tiempo que presente los primeros números oficiales de oferta y demanda norteamericana (y también del resto del mundo) para la campaña 12/13 con lo que toda la atención se enfocará en esto. Sólo si la corrección en Sudamérica es muy fuerte, podría el mercado enfocarse en los números de cosecha vieja.

LOS RUMORES DE LIMITACIONES EN LA EXPORTACION DE SOJA BRASILEÑA

El viernes un rumor circuló en Chicago indicando que la exportación de soja por parte de Brasil se vería limitada para proteger el consumo interno. Esto parece a todas luces exagerado y sin asidero, por diversas razones.

En primer lugar Brasil es uno de los grandes exportadores de soja del mundo, históricamente la producción se destina aproximadamente un 50% al consumo interno y otro tanto a la exportación. Este número en el caso del aceite ha ido creciendo por el uso para BIODIESEL, gracias al cual casi el 80% del aceite queda en el mercado interno. De allí que pensar que por una mala cosecha Brasil cerrará sus exportaciones es algo exagerado.

En el cuadro que sigue puede verse que esto ya está tomado por el USDA, en el sentido que el porcentaje de la producción que va a consumo interno se acrecentaría fruto de la menor oferta de soja, aceite y harina que el año anterior.

Lo que si ocurre es que en un año como el actual, donde EEUU termina con stocks bajos, el resto de Sudamérica también tiene baja producción de soja, y China viene perdiendo stocks de soja debido a que no quiso convalidar elevados precios de la soja el año pasado y compró una cantidad menor que su consumo interno, es lógico que el mercado demandante esté muy activo, enviando los precios a niveles muy altos.

Esto hace que la exportación este muy activa y compita muy fuerte con las industrias locales, empujando los márgenes a la baja para los productores de mercado interno. Ello generará una competencia por precio en la cual alguien debe terminar diciendo “basta”. Los exportadores en este sentido puede decidir en algún punto tirar la toalla y dejar de competir con los compradores internos, negándose a realizar nuevos negocios hasta tanto logren recuperar la originación de granos.

Por otro lado la producción en el sur de Brasil está mostrando señales de tener problemas más serios que los estimados inicialmente. En el caso de Rio Grande do Sul, se lleva cosechada la mitad de los lotes y los reportes que nos llegan son tan alarmantes como los que se ven en el norte de nuestro país.

Los comentarios son escasos pero lo que desde el gobierno Brasilero se explicaba era que no había ninguna medida al respecto, ni tampoco se estaban evaluando.

De todas formas esto es un síntoma más de la situación ajustada a la que se llegó con la soja a nivel internacional. Este tipo de comentarios encuentran asidero justamente por la situación de emergencia en la que está el abastecimiento de soja.

La pregunta aquí es si los mercados no tienen ya descontado el elemento sudamericano en los precios. Y esto en parte es así, pero hay una cuestión de grados. Una cosa es que la cosecha sea mala, y otra muy distinta que los exportadores se nieguen a realizar nuevos negocios por las dificultades para hacerse de granos.

EL RITMO DE SIEMBRA EN EEUU Y LAS PERSPECTIVAS CLIMATICAS EN UN AÑO DE MUCHA INTENCION DE SIEMBRA DE MAIZ Y CAIDA EN SOJA.

EEUU reveló esta semana que se llevaba implantado el 17% del maíz, con una avance muy rápido, aunque algo menor a lo que algunos pensaban podría lograrse. Algunos analistas creían que podía superarse la marca del 20%. Esto parece algo prematuro, sobre todo teniendo presente que en muchas regiones todavía hay riesgo de heladas por delante. Lo cierto es que la siembra es temprana, y esto es uno de los condimentos necesarios para estar en carrera a lograr buenos rendimientos. Las últimas dos campañas los excesos de lluvia demoraron la implantación y los rindes estuvieron por debajo de las expectativas.

En tanto la situación de humedad de los suelos va mejorando a medida que las lluvias van llegando. Sin embargo las recargas por ahora son en el extremo oeste y sur de la zona de cultivos, manteniéndose el déficit en las regiones centrales.

En tanto les reservas en el subsuelo son muy deficitarias, lo que hace que los cultivos sean muy dependientes de la llegada de lluvias para su desarrollo. Lo que se está viendo como tendencia es que las mismas llegarían. Sin embargo los pronósticos son siempre muy cambiantes y habrá que ver si se plasman o no.

El paso de año niña a niño juega a favor de EEUU en este sentido.

Todos los ojos estarán puestos en el reporte de mayo del USDA, en el que el organismo mostrará sus primeras proyecciones. Raramente el USDA se aparte demasiado de los rindes tendenciales para estimar la producción. El año pasado ante la demora en la siembra, los mismos se redujeron. Esto no ocurriría este año.

Recordemos que el informe de intención de siembra habló de un aumento de 1,6 mill.ha. de maíz y una caída de unas 0,4 mill.ha. en soja. Esto con rindes tendenciales llevaría a un fuerte incremento de producción de maíz y a que los de soja aumenten marginalmente. Estamos hablando de una cosecha que podría estar en los 370 mill.tt. de maíz.

Pero el punto en el que más se pueden retocar estos datos no es la producción sino el consumo. Allí hay que tener presente para maíz que la caída del subsidio para el etanol afectó negativamente el margen de este negocio, al tiempo que las exportaciones de EEUU siguen muy erráticas, con momentos brillantes y luego caídas importantes. Esta semana las mismas fueron muy lentas.

Estos elementos nos hacen ser bajistas con al maíz, pero alcistas con la soja.

SE SEMBRARIA MUCHO MAIZ NO SOLO EN EEUU SINO EN OTROS PAISES, GENERANDO SOBREOFERTA DE FORRAJES

No solo EEUU aumentaría el área de maíz. China también lo haría, sumando unas 2,6 mill.ha. a la superficie agrícola. Esto haría que su necesidad de importación para el año próximo sea menor. Sin embargo el clima les estaría jugando a los productores chinos una mala pasada con seca en el noroeste de la zona de cultivos.

Por otro lado también Europa del Este estaría con intención de sembrar mucho maíz ya que los precios son muy tentadores, y los cultivos de invierno sufrieron un invierno muy crudo con bajas temperaturas, poca nieve que los proteja de las mismas, y baja humedad.

Brasil en tanto, que viene teniendo una importancia creciente en las exportaciones de maíz, también tendría una mayor oferta. Atraídos por los buenos precios este año se realizó una siembra muy importante de este cereal, y de hecho los cultivos de segunda siembra apuntan a que la producción termine siendo récord. Según SAFRAS, el área de maíz de segunda aumento 27% respecto del año anterior, llegando a 6,8 mill.ha., mientras que por un mejor rinde medio, la producción superaría en 34% la del año anterior, llegando a 30,6 mill.tt.

EL SALDO EXPORTABLE DE MAIZ EN ARGENTINA

Esta semana se realizó la reunión de la mesa de maíz con la presencia de exportadores, consumo interno, productores, y entidades relacionadas. Finalmente se autorizaron 3 mill.tt. ampliando el saldo exportable a 10,5 mill.tt. lo que tendría poco impacto en precios, ya que la mercadería estaría comprada, con 10,9 mill.tt. adquiridas al miércoles pasado según la Dirección de Mercados agroalimentarios.

Las proyecciones que se manejaron en la reunión fueron las que siguen.

En reporte previos marcábamos algunas dudas en cuanto a como se realizaría el cálculo y si bien sabíamos que los compradores se habían anticipado, la pregunta pasaba por si los mismos se verían defraudados o no con los números de Moreno. Finalmente los números son positivos para la exportación:

Stock inicial: aquí se sumaron algunas toneladas adicionales, ya que el Ministerio de Agricultura estimaba 1,35 mill.tt. de existencias iniciales, y en la reunión se habló de 1,5 y cada tonelada suma.

Producción: si bien la misma está algo por debajo de los números que manejan tanto las Bolsas como el Ministerio de Agricultura, las 20 mill.tt. estimadas en total están por encima de muchos cálculos privados. De estas 10 mill.tt. fueron relevadas como ya producidas en el primer ejercicio realizado y cerrado al 15 de abril. Se espera que en el segundo relevamiento que terminaría el 15 de junio se detectarían otras 10 mill.tt. pero esto habrá que verlo. En la próxima reunión ya convocada para fines de junio lo sabremos.

Consumo interno. Históricamente se tomó 8 mill.tt. de consumo interno, pero este año habían corrido rumores de que podría subirse este número a las 9 mill.tt. y en la reunión se trató este tema. Los consumos internos de hecho propiciaban que se incrementara este número, pero dos argumentos generaron que no se le diera lugar a esa pretensión: el hecho de que las existencias iniciales fueron abultadas aún con 8 mill.tt. que se había propiciado el año pasado, con lo que esto es una señal de que ese tonelaje es más de lo que se necesita. El segundo elemento es que el maíz se puede suplir con forrajeras menores. De hecho este comentario llevó a que Moreno propusiera estudiar si contemplando un mix de distintos productos como forraje en vez de sólo considerar maíz, si no se podría ampliar el saldo exportable de maíz.

Como se ve en el cuadro todo apunta a que se podrían autorizar unas 3 mill.tt. adicionales en junio, aunque supeditado esto al resultado del relevamiento que se realizará.

La pregunta aquí es si ahora la exportación saldrá a comprar para abarcar ese tonelaje. Allí la pregunta es que tan grande era la posición “Long” que traían del año pasado y desde antes de que se arrancara a comprar activamente. Esto es muy difícil de calcular ya que no hay estadística confiable de los compromisos de exportación por campaña, y al no poder hacer el corte se puede estar duplicando en el cálculo de stock inicial este número. Pero en el peor de los casos de las 3 mill.tt. que estamos hablando, 1 mill.tt. o algo más podría ya estar comprado.

El remanente por comprar es chico y el apetito de los productores por sacarse el maíz de encima grande, y cuando la oferta supera a la demanda, los precios siempre dejan que desear.

El condimento que evitaría una caída demasiado grande de precios, es que como se puede solicitar un ROE de maíz mayor al que los parámetros históricos señalan demostrando tenencia de mercadería por producción o compra, los exportadores tienen un incentivo a pujar por los granos que los productores quieran vender.

EL BIODIESEL Y LA EXPROPIACION DE YPF

Como se temía, tras la expropiación del 51% del paquete accionario de YPF que estaba en manos de REPSOL, el Gobierno Español decidió tomar represalias contra Argentina, y se hizo eco de los hasta ahora desoídos reclamos de los industriales Europeos de que debían limitarse las importaciones de BIODIESEL de nuestro país.

Mientras que Argentina exporta BIODIESEL a Europa por 1.000 millones de dólares al año, 70% de la capacidad instalada de producción de este biocombustible está ociosa en España. De allí la presión de ese país por limitar la compra en terceros países, y apuntalar la producción local.

Lo cierto es que el BIODIESEL Sudamericano es más barato que el producido en Europa y esto beneficiaba las importaciones desde nuestras latitudes, pero al momento hay algo más importante en juego.

Desde el gobierno y en la opinión de muchos economistas que no están relacionados con el sector, la medida no es preocupante, ya que consideran al BIODIESEL un commodity y que seguramente otros países remplazarán con su demanda. Sin embargo es importante tener presente que las grandes inversiones realizadas en este sector, muchas de las cuales están recién ahora entrando en producción, tendrán graves inconvenientes para encontrar un destino a su producción, ya que Europa es un mercado muy importante no solo por el volumen de importación sino por el alto poder adquisitivo de la región.

Más allá de esto cuando se trataba de avanzar en la cadena de valor, los proyectos de BIODIESEL eran unos de los que más frecuentemente se tomaban. Ahora es triste escuchar que se considera que esta industria no genera valor, y que no se luchará por reconquistar estos mercados.

En tanto desde Brasil los industriales del BIODIESEL ven en esto una oportunidad de ganar un mercado que antes atendía Argentina y demuestra nuevamente que lo que nuestro país deja pasar, Brasil lo aprovecha.

PERSPECTIVAS MEZCLADAS DE PRODUCION DE TRIGO

Europa está encontrando problemas en su producción de granos. En lo que hace a trigo se dieron fuertes heladas y la seca está generando problemas en Inglaterra, España, Francia, Rumania y otros países. Esto va a generar que el saldo exportable sea menor este año. Algo similar ocurriría con Europa del Este. Recordemos que las exportaciones ya se habían reducido mucho el año pasado, por lo que en esta campaña volverían a ser bajas.

En tanto Australia tendría una producción muy importante. El Banco Central Australiano estima que la producción sería de 26,1 mill.tt. la que si bien estaría por debajo de la del año anterior en 11,6% será una producción muy importante. Las perspectivas de hecho podrían ser mayores dado que el clima está demorando la siembra de colza, llevando a que se espere mayor área de trigo. De hecho el agregado del USDA allí cree que la producción podría alcanzar las 27 mill.tt.

En EEUU la condición de los cultivos de invierno es muy buena, y la siembra de trigo de primavera arrancó a buen ritmo. Esto apunta a que la oferta norteamericana siga muy firme. Recordemos que los stocks de este grano allí son abrumadores lo que limita su valor.

Nuestro país es el otro as en la manga para el precio del trigo. Las perspectivas de menor intención de siembra local hacen que se espere una caída en las exportaciones, lo cual permitiría absorber en parte una mayor oferta en Australia.

Por Dante Romano - Analista del mercado de granos

acopiadorescba.com

acopiadorescba.com