Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

15/06/2021

Fuertes bajas en Chicago para soja y maíz por el clima y la incertidumbre en el mercado de biocombustibles

Por estos días, dos factores está presionando a la baja el valor de los principales granos en Chicago: el clima favorable para los cultivos en Estados Unidos y la incertidumbre en el mercado de biocombustibles frente a medidas que adoptaría el gobierno de Washington. AGROVERDAD

En este contexto, los precios del poroto de soja cerraron con fuertes bajas en la Bolsa de Chicago, al igual que el aceite (- u$s 22,49) y la harina (- u$s 10,369). Por el lado del clima, “los pronósticos extendidos de 8 a 14 días presentan la chance de tiempo más húmedo sobre las zonas agrícolas del Medio Oeste”, apuntó Granar, lo que sería favorable el estado del cultivo.

También “influyó en la tónica bajista la incertidumbre planteada en el mercado de los biocombustibles por la posibilidad de que el gobierno de Estados Unidos genere algún plan de salvataje para las refinerías de petróleo”, agregó la firma corredora de granos en su reporte diario.

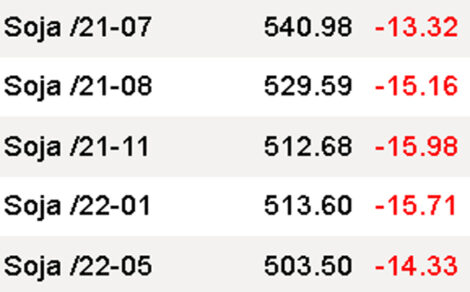

La oleaginosa lideró las bajas con pérdidas de entre u$s 13 y u$s 15 según posiciones, y se encuentra bien lejos de los máximos alcanzados a mediados de mayo cuando llegó a cotizar hasta los u$s 610.

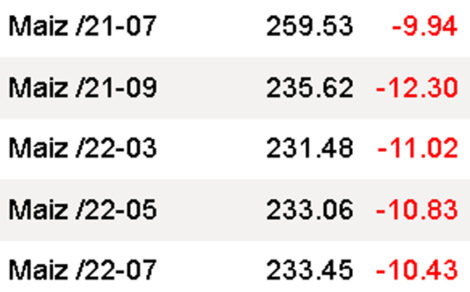

Los futuros del maíz también cerraron con importantes bajas en Chicago por los mismos fundamentos bajistas de la soja. En lo relativo al clima, “el Cinturón Maicero norteamericano espera considerables mejoras en su rinde, en vistas de las recientes lluvias y pronósticos de más precipitaciones en áreas productivas estadounidenses”, señaló por su parte la BCR en su informe.

A esto se suma, que “el mercado de etanol entra en estado de alerta por los inciertos pasos que la Administración Biden dé para ayudar a las refinerías de petróleo”, agregó Granar en su análisis.

Y el trigo cerró en baja ya que se espera que continúen las lluvias en las Planicies estadounidenses. A su vez, mejoran las perspectivas exportadoras tanto en Rusia como en la Unión Europea, lo que colabora en impulsar hacia abajo los precios.

Qué pasó en Rosario

En el mercado local, los valores ofrecidos por soja estuvieron en sintonía con la dinámica bajista de Chicago, no obstante, se presentó un mayor número de posiciones abiertas sintetizó el informe diario de la BCR.

Por la fijación de la oleaginosa se ofrecieron u$s 310, representando una merma de u$s 5 respecto a la rueda previa. Mientras que en moneda local la fijación de soja alcanzó los $ 29.470. En este mismo valor se negociaba en las fábricas de Córdoba.

Por su parte, la entrega en julio retrocedió u$s 10/t, alcanzando también los u$s 310, con el tramo agosto ubicándose en u$s 312/t y septiembre cayendo hasta los u$s 314. Por otra parte, se ofrecieron u$s 316 para la entrega en octubre y u$s 320 para noviembre, resultando en caídas para todos estos meses.

Por maíz con descarga la mejor oferta se ubicó en u$s190, unos u$s 10 menos respecto al viernes. La posición contractual cayó u$s 5 hasta los u$s 195, mismo valor que se ofreció para el segmento que va de julio a septiembre, resultando en caídas para estos 3 meses. Y respecto a la entrega en el tramo que va de octubre a diciembre, se alcanzó un valor de u$s 200, unos u$s 10 por debajo de la jornada previa.

Por la mercadería del próximo ciclo comercial, la entrega en marzo se mantuvo sin variaciones en u$s 185 la tonelada. Por su parte, para abril y mayo del 2022 se ofrecieron u$s 180, con junio alcanzando los u$s 170, lo que resultó en una disminución de u$s 5 para todas estas posiciones. Por último, para la entrega en julio del 2022 la merma fue de u$s 10 y se ubicó en u$s 165.

Y por trigo con entrega entre julio y agosto de este año, se ofrecieron abiertamente u$s 205, resultando en la única posición abierta para el cereal de la campaña 2020/21.

Por otra parte, la entrega en el tramo que va desde noviembre de 2021 hasta febrero de 2022 se ubicó en u$s 200, resultando en mermas de u$s 10 respecto a la rueda del viernes. Por último, nuevamente no se tuvieron ofertas abiertas para la entrega en marzo del 2022.

acopiadorescba.com

acopiadorescba.com