Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

09/02/2026

¿Freno a la suba de precio? La campaña gruesa comenzará con récord de stock de granos en acopios, plantas industriales y exportación

Se trata de las existencias físicas más altas desde 2015; en el maíz crecerá la relación stock/consumo. AGROFY NEWS - 09/02/2026

El informe destacó que hay que tener en cuenta la dinámica comercial para esta campaña 2024/25 de maíz que está por finalizar. A un mes de culminar la campaña del cereal, se comprometieron 35 millones de toneladas de maíz correspondientes al presente ciclo, 8 millones de toneladas menos que la campaña pasada a esta altura.

“Si se compara el ritmo de compromisos con relación a la producción se estima que, el avance comercial de la campaña 2024/25 está 19 p.p. por detrás del promedio de los últimos cinco años”, explicó la BCR.

En este marco, las perspectivas son de más oferta total condicionada al clima y crecimiento de la relación stock/consumo. Si el cereal logra sobreponerse a la sequía, habrá récord y la campaña tendrá un empalme con gran oferta.

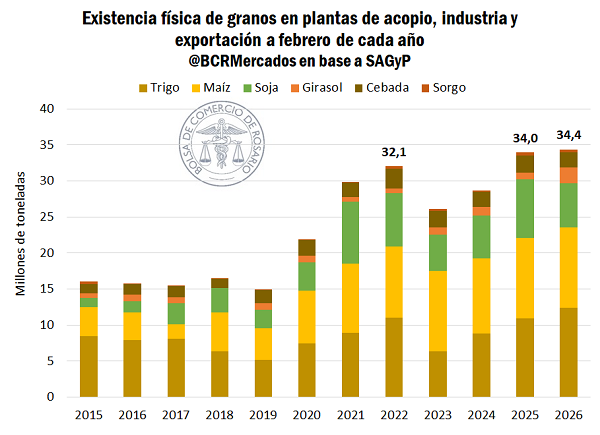

El sector agroindustrial ingresa a la cosecha de la campaña gruesa con el mayor stock de granos desde 2015. Se trata de un importante volumen en materia de granos, sobre todo de maíz. Este dato sería una limitante en la suba del precio del cereal.

La Bolsa de Comercio de Rosario (BCR) destacó que febrero arrancó en niveles récord desde 2015: Al mismo tiempo, mencionó que la comercialización de la campaña nueva de maíz sigue firme por la competitividad en el mercado de exportación.

A este escenario, se sumó una gran superficie de maíz que aumentará la presión sobre el almacenamiento. “Entre la extraordinaria cosecha de trigo y la gran performance productiva del girasol, el nivel de toneladas almacenadas previas al ingreso de la gruesa es particularmente alto”, indicó la institución rosarina.

La Bolsa de Comercio de Rosario (BCR) destacó que febrero arrancó en niveles récord desde 2015: Al mismo tiempo, mencionó que la comercialización de la campaña nueva de maíz sigue firme por la competitividad en el mercado de exportación.

Silos desbordados

El informe de la BCR indicó que, al primero de febrero, las existencias físicas en manos de acopios comerciales, plantas industriales y de exportación fueron de 34,4 millones de toneladas. Sin contar los granos en manos de los productores. Este volumen superó la marca del año pasado y es récord.A este escenario, se sumó una gran superficie de maíz que aumentará la presión sobre el almacenamiento. “Entre la extraordinaria cosecha de trigo y la gran performance productiva del girasol, el nivel de toneladas almacenadas previas al ingreso de la gruesa es particularmente alto”, indicó la institución rosarina.

El informe destacó que hay que tener en cuenta la dinámica comercial para esta campaña 2024/25 de maíz que está por finalizar. A un mes de culminar la campaña del cereal, se comprometieron 35 millones de toneladas de maíz correspondientes al presente ciclo, 8 millones de toneladas menos que la campaña pasada a esta altura.

“Si se compara el ritmo de compromisos con relación a la producción se estima que, el avance comercial de la campaña 2024/25 está 19 p.p. por detrás del promedio de los últimos cinco años”, explicó la BCR.

En este marco, las perspectivas son de más oferta total condicionada al clima y crecimiento de la relación stock/consumo. Si el cereal logra sobreponerse a la sequía, habrá récord y la campaña tendrá un empalme con gran oferta.

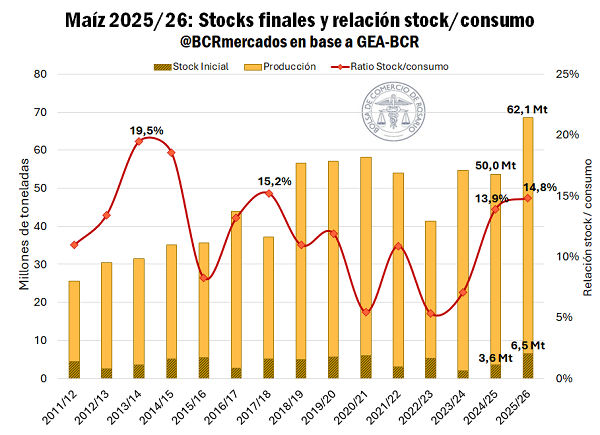

Esto podría ser una limitante para las subas de precios. “La ratio stock/consumo estimado se proyecta en 14,8 % al comienzo de la campaña, 5 p.p. más que el promedio de los últimos siete años. El cociente revela una holgura relativa de la oferta en relación con el consumo esperado, lo cual oficia preliminarmente como un factor limitante en el valor”, aseguró el documento.

“Los volúmenes que dejen las tranqueras encontrarán una coyuntura marcada por un remanente considerable de la campaña anterior. Es decir, a la entrante producción proyectada actualmente por la BCR en 62 millones de toneladas, se sumaría a unos stocks iniciales de 6,5 millones de toneladas remanentes de la 2024/25 según estimaciones propias, para totalizar una oferta total de 68,6 millones de toneladas”, señaló el informe.

Este volumen sería un 28 % más que el año pasado y el promedio de las últimas siete campañas. Sin embargo, se aclaró que no hay certezas sobre el número final de producción.

Por último, los compromisos del maíz 2025/26 tuvieron dinamismo, ya que en la semana se sumaron 1,2 Mt y el volumen comprometido desde el comienzo del año acumula 6 Mt. Es el más alto en por lo menos los últimos 15 años.

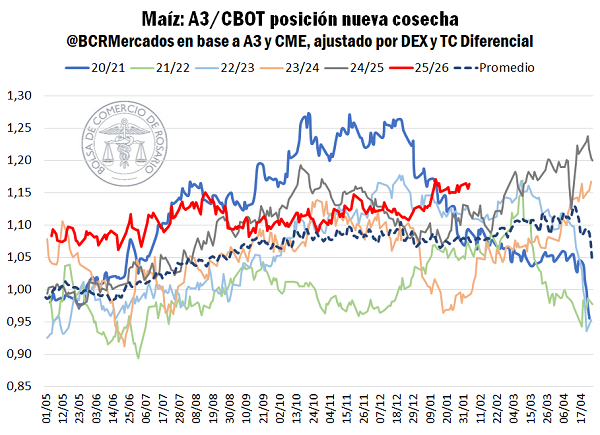

“Esta acelerada dinámica comercial está apalancada en la competitividad del maíz argentino en relación con otros orígenes, así como en los volúmenes récord que se están por cosechar”, concluyó la BCR.

“Los volúmenes que dejen las tranqueras encontrarán una coyuntura marcada por un remanente considerable de la campaña anterior. Es decir, a la entrante producción proyectada actualmente por la BCR en 62 millones de toneladas, se sumaría a unos stocks iniciales de 6,5 millones de toneladas remanentes de la 2024/25 según estimaciones propias, para totalizar una oferta total de 68,6 millones de toneladas”, señaló el informe.

Este volumen sería un 28 % más que el año pasado y el promedio de las últimas siete campañas. Sin embargo, se aclaró que no hay certezas sobre el número final de producción.

Por último, los compromisos del maíz 2025/26 tuvieron dinamismo, ya que en la semana se sumaron 1,2 Mt y el volumen comprometido desde el comienzo del año acumula 6 Mt. Es el más alto en por lo menos los últimos 15 años.

“Esta acelerada dinámica comercial está apalancada en la competitividad del maíz argentino en relación con otros orígenes, así como en los volúmenes récord que se están por cosechar”, concluyó la BCR.

acopiadorescba.com

acopiadorescba.com