Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

20/03/2012

Análisis técnico para la soja

Por: Roberto A. Ruarte y Rubén Ullúa. AMBITO

Estamos próximos de comenzar la cosecha y el productor no sólo está pendiente de los rendimientos logrados sino que también está pendiente de lo que pueda ocurrir con el precio de la oleaginosa en los próximos meses.

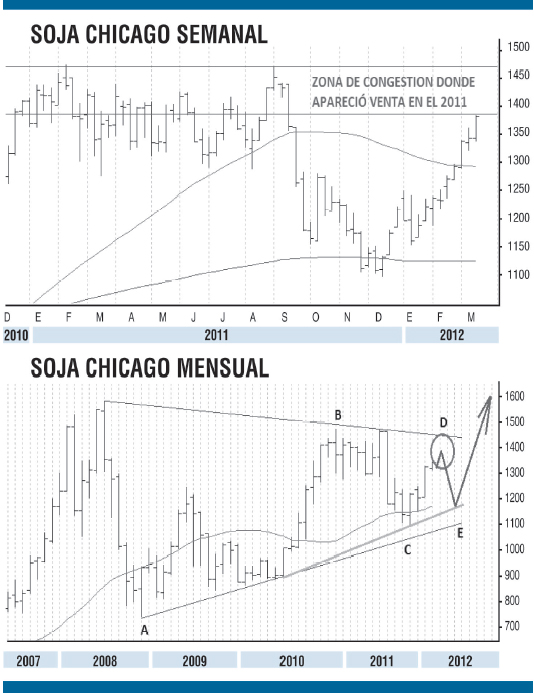

No es para menos, ya que desde mediados de diciembre el commodity viene acumulando una ganancia superior al 20%, recuperando en gran parte el terreno que había perdido el precio durante el pasado año 2011.

¿Podrá sostenerse esta tendencia alcista?, y de sostenerse, ¿en qué plazo?, ¿cuál será la magnitud de la misma?

Estas preguntas son las que se hará seguramente el lector, ya que su respuesta es primordial para establecer una estrategia comercial de la mercadería recolectada.

Partiendo de la base que en los mercados de capitales el flujo del dinero especulativo es realmente importante por parte de los fondos, el análisis técnico nos ayudará a determinar la probabilidad de saturación de una tendencia y así nos alertará ante la posibilidad de continuación o bien de un cambio en la misma.

Especulación

Con el rally de la soja de los últimos meses, la posición especulativa ha vuelto a crecer, sin embargo, también es cierto que los niveles de contratos abiertos actualmente alcanzados no están en los niveles de saturación, cercanos a los 200.000 contratos abiertos de posiciones netas que fueran alcanzados en los techos del pasado año para la oleaginosa (actualmente se encuentra en los 170.000 contratos netos abiertos por parte de fondos especulativos).

Esta lectura es la que nos permite pensar que el potencial alcista del mercado aún puede ser mayor como tendencia principal, inicialmente buscando regresar hacia la zona de máximos del pasado año en torno a los 1.450-1.460 centavos, aunque puede ser incluso hacia niveles superiores para adelante; accionar que dejaría liberado el camino ascendente de los precios para buscar los precios históricos del año 2008.

Ahora, lo que debe saber también el lector es que más allá de esta lectura optimista de mediano plazo, las tendencias principales suelen sufrir interrupciones y en este sentido deberíamos ser cuidadosos. En efecto, sin hacer análisis técnico y con el sólo hecho de contemplar la gráfica de la soja, claramente puede identificarse que las instancias de máximos que alcanza actualmente el commodity entre los 1.380-1.450 puntos representa una zona de gran congestión.

Ésta ha sido el área donde los precios de la oleaginosa se han estado consolidando por varios meses en la primera mitad del pasado año. En este sentido, resulta probable esperar que alcanzadas esas instancias aparezcan vendedores en el mercado y por lo tanto, más allá de la tendencia principal alcista en que se puede encontrar inmersa la oleaginosa, podamos ver en las próximas semanas correcciones parciales a los avances de los últimos meses.

Recorte parcial

De hecho, si nos detenemos en lo estrictamente técnico, desde los máximos históricos alcanzados por la oleaginosa en el año 2008, podría encontrarse en fuerza una formación triangular de largo plazo. Técnicamente esta figura de contracción lo que estaría haciendo, es recortar de manera parcial el bull market (mercado alcista) que acumula el commodity desde el año 2000.

Sin embargo, lo interesante a tener en cuenta es que la definición a este tedioso proceso de contracción, que lleva ya varios años, sería en sentido alcista una vez que el mismo haya culminado. En una secuencia ideal de comportamiento el avance actual del mercado debería detenerse en la zona ya alcanzada de 1.350-1.450 centavos, desde esta zona debería aparecer venta que lleve los precios en los próximos meses de regreso hacia los 1.250-1.180 centavos y recién luego de ello los precios estarán en condiciones técnicas de iniciar el proceso de avance en pos a la figura de consolidación arriba mencionada.

En relación con lo mencionado, más allá de nuestro optimismo hacia el mediano plazo para el commodity, se recomienda en el corto plazo tomar la zona alcanzada de 1.350-1.450 centavos como una buena área para cerrar precios de la mercadería comprometida hacia los próximos meses y en caso de que veamos el ajuste proyectado más arriba en los precios, se recomendará estar atento del mismo para buscar un nuevo posicionamiento alcista, que entonces sí contemple un acceso de los precios del commodity más allá de los máximos del pasado año 2011 en torno a los 1.460 centavos y eventualmente un acceso de hacia los máximos históricos del año 2008; ello sería recién para el segundo semestre del presenta año o bien comienzos del año entrante 2013.

Actualmente sólo en caso que veamos fortaleza en el crecimiento actual del precio y ante ello se origine un quiebre directo de los máximos de 1.400-1.460 centavos, estaremos abortando cualquier riesgo correctivo importante intermedio y entonces sí deberemos pensar en una consolidación directa de la tendencia alcista de mediano plazo, quedando así liberado el camino de avance en forma directa hacia los históricos de 1.600-1.650 centavos del pasado año 2008.

¿No hay riesgos de escenarios bajistas?

Con la volatilidad que han tomado los mercados financieros en último lustro, resulta difícil desechar cualquier riesgo de nuevas bajas importantes para el commodity, sin embargo, sí debemos decir que actualmente no es un escenario que ponderemos demasiado.

Lo concreto, como mencionamos más arriba, es considerar que el piso alcanzado por el precio hacia diciembre último ha sido importante y que a partir de entonces la tendencia principal de la oleaginosa es alcista; independientemente de recortes menores.

Solamente en caso de que tengamos repentinas reversiones bajistas de este mercado que terminen accediendo más allá de la zona de 1.250-1.180 centavos, entonces sí nuestro optimismo actual de fondo quedaría comprometido y en tal caso deberemos pensar en coberturas importantes de posiciones en soja. Veamos...

Estamos próximos de comenzar la cosecha y el productor no sólo está pendiente de los rendimientos logrados sino que también está pendiente de lo que pueda ocurrir con el precio de la oleaginosa en los próximos meses.

No es para menos, ya que desde mediados de diciembre el commodity viene acumulando una ganancia superior al 20%, recuperando en gran parte el terreno que había perdido el precio durante el pasado año 2011.

¿Podrá sostenerse esta tendencia alcista?, y de sostenerse, ¿en qué plazo?, ¿cuál será la magnitud de la misma?

Estas preguntas son las que se hará seguramente el lector, ya que su respuesta es primordial para establecer una estrategia comercial de la mercadería recolectada.

Partiendo de la base que en los mercados de capitales el flujo del dinero especulativo es realmente importante por parte de los fondos, el análisis técnico nos ayudará a determinar la probabilidad de saturación de una tendencia y así nos alertará ante la posibilidad de continuación o bien de un cambio en la misma.

Especulación

Con el rally de la soja de los últimos meses, la posición especulativa ha vuelto a crecer, sin embargo, también es cierto que los niveles de contratos abiertos actualmente alcanzados no están en los niveles de saturación, cercanos a los 200.000 contratos abiertos de posiciones netas que fueran alcanzados en los techos del pasado año para la oleaginosa (actualmente se encuentra en los 170.000 contratos netos abiertos por parte de fondos especulativos).

Esta lectura es la que nos permite pensar que el potencial alcista del mercado aún puede ser mayor como tendencia principal, inicialmente buscando regresar hacia la zona de máximos del pasado año en torno a los 1.450-1.460 centavos, aunque puede ser incluso hacia niveles superiores para adelante; accionar que dejaría liberado el camino ascendente de los precios para buscar los precios históricos del año 2008.

Ahora, lo que debe saber también el lector es que más allá de esta lectura optimista de mediano plazo, las tendencias principales suelen sufrir interrupciones y en este sentido deberíamos ser cuidadosos. En efecto, sin hacer análisis técnico y con el sólo hecho de contemplar la gráfica de la soja, claramente puede identificarse que las instancias de máximos que alcanza actualmente el commodity entre los 1.380-1.450 puntos representa una zona de gran congestión.

Ésta ha sido el área donde los precios de la oleaginosa se han estado consolidando por varios meses en la primera mitad del pasado año. En este sentido, resulta probable esperar que alcanzadas esas instancias aparezcan vendedores en el mercado y por lo tanto, más allá de la tendencia principal alcista en que se puede encontrar inmersa la oleaginosa, podamos ver en las próximas semanas correcciones parciales a los avances de los últimos meses.

Recorte parcial

De hecho, si nos detenemos en lo estrictamente técnico, desde los máximos históricos alcanzados por la oleaginosa en el año 2008, podría encontrarse en fuerza una formación triangular de largo plazo. Técnicamente esta figura de contracción lo que estaría haciendo, es recortar de manera parcial el bull market (mercado alcista) que acumula el commodity desde el año 2000.

Sin embargo, lo interesante a tener en cuenta es que la definición a este tedioso proceso de contracción, que lleva ya varios años, sería en sentido alcista una vez que el mismo haya culminado. En una secuencia ideal de comportamiento el avance actual del mercado debería detenerse en la zona ya alcanzada de 1.350-1.450 centavos, desde esta zona debería aparecer venta que lleve los precios en los próximos meses de regreso hacia los 1.250-1.180 centavos y recién luego de ello los precios estarán en condiciones técnicas de iniciar el proceso de avance en pos a la figura de consolidación arriba mencionada.

En relación con lo mencionado, más allá de nuestro optimismo hacia el mediano plazo para el commodity, se recomienda en el corto plazo tomar la zona alcanzada de 1.350-1.450 centavos como una buena área para cerrar precios de la mercadería comprometida hacia los próximos meses y en caso de que veamos el ajuste proyectado más arriba en los precios, se recomendará estar atento del mismo para buscar un nuevo posicionamiento alcista, que entonces sí contemple un acceso de los precios del commodity más allá de los máximos del pasado año 2011 en torno a los 1.460 centavos y eventualmente un acceso de hacia los máximos históricos del año 2008; ello sería recién para el segundo semestre del presenta año o bien comienzos del año entrante 2013.

Actualmente sólo en caso que veamos fortaleza en el crecimiento actual del precio y ante ello se origine un quiebre directo de los máximos de 1.400-1.460 centavos, estaremos abortando cualquier riesgo correctivo importante intermedio y entonces sí deberemos pensar en una consolidación directa de la tendencia alcista de mediano plazo, quedando así liberado el camino de avance en forma directa hacia los históricos de 1.600-1.650 centavos del pasado año 2008.

¿No hay riesgos de escenarios bajistas?

Con la volatilidad que han tomado los mercados financieros en último lustro, resulta difícil desechar cualquier riesgo de nuevas bajas importantes para el commodity, sin embargo, sí debemos decir que actualmente no es un escenario que ponderemos demasiado.

Lo concreto, como mencionamos más arriba, es considerar que el piso alcanzado por el precio hacia diciembre último ha sido importante y que a partir de entonces la tendencia principal de la oleaginosa es alcista; independientemente de recortes menores.

Solamente en caso de que tengamos repentinas reversiones bajistas de este mercado que terminen accediendo más allá de la zona de 1.250-1.180 centavos, entonces sí nuestro optimismo actual de fondo quedaría comprometido y en tal caso deberemos pensar en coberturas importantes de posiciones en soja. Veamos...

acopiadorescba.com

acopiadorescba.com