Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

27/03/2019

Zorraquin-Meneses: “En el último mes, el productor está en el ojo de la tormenta”

“En el último mes, el productor está en el ojo de la tormenta”, porque se le endosa la responsabilidad de vender en forma inmediata la cosecha para que ingresen dólares, sin tomar en cuenta ni su realidad ni su conducta histórica. Este es el concepto medular del reporte Apuntes para empresas del agro de los consultores Teo Zorraquin y Alejandro Meneses, que manifiestan su desconsuelo por el hecho de que siempre, en este país, al productor se lo sienta en el banquillo del “culpable” (no ya del acusado). Aunque simultáneamente, el mismo país le pide una cosecha que permita sortear la crisis. AGROVERDAD

“La Argentina, en su simplificación de la realidad, necesita de un salvador y de un culpable”, concluyen.

“El productor culpable: la Argentina, en su simplificación de la realidad, necesita de un salvador y de un culpable. En dicha “conducta”, en el último mes, el productor está en el ojo de la tormenta. La posibilidad de retener granos por parte del productor surge después de pagar cuentas viejas (sequía), cuentas de la presente campaña (arrendamientos, insumos, servicios, impuestos, intereses de créditos tomados) y los primeros gastos de la campaña siguiente. Solamente un remanente será posible retener del total cosechado. A su vez creemos que no hace falta explicar que el productor vende en pesos y son los exportadores los que poseen el poder de decisión del momento del ingreso y liquidación de divisas al país, no el productor”.

“Si consultamos las curvas de ventas de Soja a lo largo del año y a lo largo de distintas campañas (de distintas fuentes, tanto públicas como privadas como Bolsa de Cereales de Bs As, Minagri, BCRA, Novitas) –agregan- podemos observar que coinciden en un comportamiento homogéneo de venta de la mercadería. Tiene variaciones o rangos, dependiendo de factores como: volumen cosechado, el precio del grano, la tasa de interés que se enfrenta, el ritmo de cosecha, etc. Ese comportamiento homogéneo indica que en soja, a los 30 días de cosecha, desde la campaña 2013/2014 a la 2017/2018, se ha vendido en todas ellas no menos del 50% con un máximo de 70%, y que al mes de octubre en las mismas campañas, se ha vendido no menos del 70%, con un máximo de 90%. Por lo tanto de lo que estamos hablando es de retener o diferir la venta en el mejor de los casos del 20% de la producción, habiendo vendido a los 30 días de cosecha al menos el 50% de la producción”.

“En la Argentina electoral de “piel fina” y con una economía en problemas, pensar que la evolución del Tipo de Cambio depende de la retención por parte del productor del 20% del grano cosechado, luego de una importante sequía, nos parece por lo menos (para ser buenos) una simplificación de realidad”, razonan.

Rubro por rubro

Otros puntos del Reporte, analizan distintas facetas de la actividad agropecuaria y situaciones que presenta la realidad actual.

> La política marca la agenda…a quién se la marca?: en un año electoral ya empezó a jugarse fuerte todo lo que tiene que ver con las disputas gobierno-oposición. Muchas operaciones mediáticas, encuestadores que han perdido credibilidad luego de lo de Río Negro, parte de la política que se juega en los tribunales, jueces sospechados, políticos y empresarios procesados o presos, el “círculo rojo” jugando su juego…y no se distingue lo verdadero de los fuegos artificiales. El gobierno, con indicadores económicos y sociales pobres, trata de dar la pelea en aspectos más intangibles (lucha contra la corrupción, transparencia, defender la República del populismo), aunque con la urgencia de empezar a mostrar algún indicador que genere al menos una expectativa en los que no quieren una vuelta al pasado. Y con disputas internas entre los socios de Cambiemos que parecen poco apropiadas para los momentos que vive el país. La oposición fragmentada repite como un mantra la palabra “unidad”, pero por ahora parece un intento de que los electores vean paz en la vidriera pero sabiendo que en el fondo vuelan los vasos. El peronismo kirchnerista dice tener las soluciones a los problemas que generaron ellos y a los que generó Macri también. El peronismo que dice ser no K (Lavagna, Urtubey, Massa) buscando ser una alternativa anti-grieta pero coqueteando con todo lo que sea necesario. En ese marco, los empresarios del agro deben decidir sus estrategias y sus inversiones. Sin duda, son hombres y mujeres audaces.

> El costo del dinero: en nuestro último informe mostramos que había empezado una baja interesante de la tasa de interés…pero volvió a subir superando el 60% anual nuevamente. Como dato positivo, empezaron las ofertas de algunos bancos a ser más atractivas en algunos planos: para compra de maquinaria o bienes de capital tasas en dólares al 1% o 2% anual y en pesos al 25% o 30% por plazo de 36 a 60 meses. Tarjetas del agro con tasas en pesos del 25% al 30% anual y en algunos convenios con 270 días libres que bajan el costo al 10% anual. Empresas de insumos que ofrecen pago a un año contra entrega de cheques ahora usando tipo de cambio actual más 30- 35%. Descuento de cheques en algunos bancos al 25%, aunque también hay al 50%. Canjes contra grano disponible por insumos y algo de canjes a futuro son otra alternativa disponible.Los productores tratando de alargar los plazos de pago con cheques a fecha, pero sin que se corte la cadena de pagos. Muchas cuentas se hacen analizando la conveniencia de vender grano a los precios actuales o retener pidiendo crédito … por ahora gana la opción de vender y cubrir compromisos.

> Si se pudiera pedir un deseo …: pensando en los negocios y en las motivaciones para invertir, crecer y arriesgar, el deseo más repetido entre los empresarios es “bajen la presión fiscal”. Y saquen impuestos distorsivos. Y simplifiquen la cantidad de impuestos y la forma de pagarlos. Según el IARAF existen 163 impuestos y tasas en la Argentina (40 nacionales, 41 provinciales y 82 municipales) y el 10% de ellos recaudan el 90% del total. FADA estima la presión fiscal agrícola en el 60,5% del resultado. ¿No será mucho?

> Brasil compra Trigo a EEUU sin arancel: Luego de reunión que mantuvieron los mandatarios de ambos países en Washington, acordaron la compra de 750.000 Tn sin arancel Mercosur del 10%. Es difícil por el momento pronosticar si esta medida unilateral (sin consultar a miembros Mercosur), es puntual o abre el camino hacia compras mayores, si bien Brasil compra regularmente entre 5 y 7 M Tn de trigo, parte de las cuales son a países extra Mercosur. Argentina le exportó en 2018 cerca de 6 M Tn..

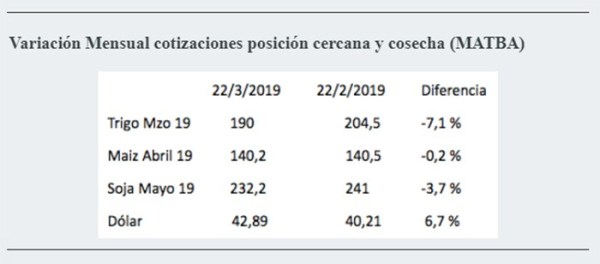

Los precios de los distintos granos copiaron la tendencia del mes pasado, teniendo pérdidas compensadas en alguna medida por el aumento del Tipo de Cambio. La más significativa fue la del trigo, que de todas maneras al tener un alto porcentaje vendido minimiza la pérdida. En Soja y Maíz, al tener una baja cobertura de precio, el impacto es mayor. El Dólar tuvo una recuperación en los últimos días, que compensa parcialmente las pérdidas.

> Negocio ganadero: en los últimos días se planchó un poco la firmeza del precio del novillo gordo. Se instaló en el orden de 64$/kg a 68 $/kg, en parte porque el consumo interno se retrajo a unos 55 kg/ha (dato de enero, representa un 7% menos que hace un año). Y repuntó algo el precio del ternero liviano superando los 70 $/kg, con una demanda importante de los invernadores porque todos esperan una suba mayor del precio de esta categoría. Si bien en el último año el precio del ternero aumentó en el orden del 50% a 55%, la suba del novillo fue superior. Y con un precio de maíz que no aumenta o baja, la ecuación del que engorda ha mejorado bastante.

Las últimas lluvias han favorecido en varias zonas la recuperación de la base forrajera en planteos de cría. Empieza la temporada de los tactos, con expectativa de buenas preñeces en general. En abril-mayo aparecerá fuerte la categoría vaca flaca a la venta, que es un negocio interesante. Lo que no repunta es el valor de los vientres preñados, siendo hoy mejor alternativa comprar o retener que vender, pero no todos pueden hacerlo por no tener pasto suficiente o por una necesidad imperiosa de hacer caja y pagar las cuentas.

En otro orden de cosas, la Secretaría de Agroindustria generó una resolución en la que baja el peso mínimo de faena de hembras a 165 kilos peso res con hueso (equivale a 260 kilos vivos y antes era de 300 kilos). En general los feed lots no estaban de acuerdo con la medida y los productores de cría sí. Nuestra impresión es que a mediano plazo estas restricciones de peso deberían desaparecer o ser más bajas, y valoramos esto como un primer paso. Nos parece mejor que cada empresa genere su mejor negocio posible y defina el peso al cual le conviene vender, es más sano para el negocio a largo plazo. Lo que nos parece es que este cambio de medidas “de un día para otro” no permiten a cada eslabón prepararse para los cambios de reglas.

Esto quita previsibilidad al negocio, hay que evitar estos cambios bruscos aunque las medidas sean acertadas.

> Negocio Lechero: el SIGLEA de febrero muestra que el precio de la leche de febrero fue en promedio de 10,45 $/litro o 153,71$/kilo de sólido, un 8% más que el mes anterior y un 81% de aumento en 12 meses. Sigue la disputa de las usinas por conseguir más leche (el uso de la capacidad instalada no llega al 50%), por lo que hemos observado valores superiores a los 11 $/litro también. En parte esto se explica por una caída en la producción respecto a enero (-19%) y respecto a un año atrás (-9,8%). El mercado de oferta-demanda empezó a traccionar sobre el precio y se espera que esta tendencia continúa con subas por encima de la inflación en los próximos meses. Las empresas tamberas tratando de reacomodar su manejo al nuevo escenario, recuperando producción, modificando dietas y viendo cómo saldar los problemas financieros generados por dos años de mala rentabilidad. La industria exportadora sigue creciendo en volumen al 20% anual pero el mercado interno con caída del consumo (del 4% al 12% según el producto). En resumen, ha mejorado la situación pero falta que se sostenga bastante tiempo para que las empresas recuperen su capacidad de crecimiento.

> Expoagro: una muy buena exposición (más de 500 expositores y 150.000 visitantes). Un sector agroindustrial, en realidad agroalimentario, mostrando todo lo que tiene para ofrecer. Desde grandes empresas de maquinaria, insumos y bancos hasta nuevas empresas proveedoras de tecnología, con emprendedores AgTech buscando una vidriera donde mostrar sus productos. Bien el presidente Macri asistiendo y reconociendo el aporte del sector, poco para ofrecer salvo palabras de aliento. Son pocos los sectores productivos en nuestro país que pueden mostrar este dinamismo a pesar del entorno complicado.

> OCDE: Un interesante informe de la OCDE (Organización para la Cooperación y el Desarrollo Económico), denominado Revisión de Políticas Agrícolas en Argentina, hace una comparación entre las políticas agrícolas en diferentes países miembros. Obtiene índices como el EAP (Estimado de Apoyo al Productor) que nos indica básicamente cuánto “le sacan” al productor vs. cuánto “le aportan” desde el Estado, donde la Argentina posee indicadores de -14% hasta -51%, siendo miembro de un selecto grupo de cuatro países donde el EAP es negativo, junto a Ucrania, India y Vietnam.

>> Políticas agrícolas en Argentina. HACER CLIC AQUÍ: https://read.oecd-ilibrary.org/agriculture-and-food/politicas-agricolas-en-argentina_9789264311879-es#page48

OECD (2019), Políticas Agrícolas en Argentina, OECD Publishing, París.

“La Argentina, en su simplificación de la realidad, necesita de un salvador y de un culpable”, concluyen.

“El productor culpable: la Argentina, en su simplificación de la realidad, necesita de un salvador y de un culpable. En dicha “conducta”, en el último mes, el productor está en el ojo de la tormenta. La posibilidad de retener granos por parte del productor surge después de pagar cuentas viejas (sequía), cuentas de la presente campaña (arrendamientos, insumos, servicios, impuestos, intereses de créditos tomados) y los primeros gastos de la campaña siguiente. Solamente un remanente será posible retener del total cosechado. A su vez creemos que no hace falta explicar que el productor vende en pesos y son los exportadores los que poseen el poder de decisión del momento del ingreso y liquidación de divisas al país, no el productor”.

“Si consultamos las curvas de ventas de Soja a lo largo del año y a lo largo de distintas campañas (de distintas fuentes, tanto públicas como privadas como Bolsa de Cereales de Bs As, Minagri, BCRA, Novitas) –agregan- podemos observar que coinciden en un comportamiento homogéneo de venta de la mercadería. Tiene variaciones o rangos, dependiendo de factores como: volumen cosechado, el precio del grano, la tasa de interés que se enfrenta, el ritmo de cosecha, etc. Ese comportamiento homogéneo indica que en soja, a los 30 días de cosecha, desde la campaña 2013/2014 a la 2017/2018, se ha vendido en todas ellas no menos del 50% con un máximo de 70%, y que al mes de octubre en las mismas campañas, se ha vendido no menos del 70%, con un máximo de 90%. Por lo tanto de lo que estamos hablando es de retener o diferir la venta en el mejor de los casos del 20% de la producción, habiendo vendido a los 30 días de cosecha al menos el 50% de la producción”.

“En la Argentina electoral de “piel fina” y con una economía en problemas, pensar que la evolución del Tipo de Cambio depende de la retención por parte del productor del 20% del grano cosechado, luego de una importante sequía, nos parece por lo menos (para ser buenos) una simplificación de realidad”, razonan.

Rubro por rubro

Otros puntos del Reporte, analizan distintas facetas de la actividad agropecuaria y situaciones que presenta la realidad actual.

> La política marca la agenda…a quién se la marca?: en un año electoral ya empezó a jugarse fuerte todo lo que tiene que ver con las disputas gobierno-oposición. Muchas operaciones mediáticas, encuestadores que han perdido credibilidad luego de lo de Río Negro, parte de la política que se juega en los tribunales, jueces sospechados, políticos y empresarios procesados o presos, el “círculo rojo” jugando su juego…y no se distingue lo verdadero de los fuegos artificiales. El gobierno, con indicadores económicos y sociales pobres, trata de dar la pelea en aspectos más intangibles (lucha contra la corrupción, transparencia, defender la República del populismo), aunque con la urgencia de empezar a mostrar algún indicador que genere al menos una expectativa en los que no quieren una vuelta al pasado. Y con disputas internas entre los socios de Cambiemos que parecen poco apropiadas para los momentos que vive el país. La oposición fragmentada repite como un mantra la palabra “unidad”, pero por ahora parece un intento de que los electores vean paz en la vidriera pero sabiendo que en el fondo vuelan los vasos. El peronismo kirchnerista dice tener las soluciones a los problemas que generaron ellos y a los que generó Macri también. El peronismo que dice ser no K (Lavagna, Urtubey, Massa) buscando ser una alternativa anti-grieta pero coqueteando con todo lo que sea necesario. En ese marco, los empresarios del agro deben decidir sus estrategias y sus inversiones. Sin duda, son hombres y mujeres audaces.

> El costo del dinero: en nuestro último informe mostramos que había empezado una baja interesante de la tasa de interés…pero volvió a subir superando el 60% anual nuevamente. Como dato positivo, empezaron las ofertas de algunos bancos a ser más atractivas en algunos planos: para compra de maquinaria o bienes de capital tasas en dólares al 1% o 2% anual y en pesos al 25% o 30% por plazo de 36 a 60 meses. Tarjetas del agro con tasas en pesos del 25% al 30% anual y en algunos convenios con 270 días libres que bajan el costo al 10% anual. Empresas de insumos que ofrecen pago a un año contra entrega de cheques ahora usando tipo de cambio actual más 30- 35%. Descuento de cheques en algunos bancos al 25%, aunque también hay al 50%. Canjes contra grano disponible por insumos y algo de canjes a futuro son otra alternativa disponible.Los productores tratando de alargar los plazos de pago con cheques a fecha, pero sin que se corte la cadena de pagos. Muchas cuentas se hacen analizando la conveniencia de vender grano a los precios actuales o retener pidiendo crédito … por ahora gana la opción de vender y cubrir compromisos.

> Si se pudiera pedir un deseo …: pensando en los negocios y en las motivaciones para invertir, crecer y arriesgar, el deseo más repetido entre los empresarios es “bajen la presión fiscal”. Y saquen impuestos distorsivos. Y simplifiquen la cantidad de impuestos y la forma de pagarlos. Según el IARAF existen 163 impuestos y tasas en la Argentina (40 nacionales, 41 provinciales y 82 municipales) y el 10% de ellos recaudan el 90% del total. FADA estima la presión fiscal agrícola en el 60,5% del resultado. ¿No será mucho?

> Brasil compra Trigo a EEUU sin arancel: Luego de reunión que mantuvieron los mandatarios de ambos países en Washington, acordaron la compra de 750.000 Tn sin arancel Mercosur del 10%. Es difícil por el momento pronosticar si esta medida unilateral (sin consultar a miembros Mercosur), es puntual o abre el camino hacia compras mayores, si bien Brasil compra regularmente entre 5 y 7 M Tn de trigo, parte de las cuales son a países extra Mercosur. Argentina le exportó en 2018 cerca de 6 M Tn..

Los precios de los distintos granos copiaron la tendencia del mes pasado, teniendo pérdidas compensadas en alguna medida por el aumento del Tipo de Cambio. La más significativa fue la del trigo, que de todas maneras al tener un alto porcentaje vendido minimiza la pérdida. En Soja y Maíz, al tener una baja cobertura de precio, el impacto es mayor. El Dólar tuvo una recuperación en los últimos días, que compensa parcialmente las pérdidas.

> Negocio ganadero: en los últimos días se planchó un poco la firmeza del precio del novillo gordo. Se instaló en el orden de 64$/kg a 68 $/kg, en parte porque el consumo interno se retrajo a unos 55 kg/ha (dato de enero, representa un 7% menos que hace un año). Y repuntó algo el precio del ternero liviano superando los 70 $/kg, con una demanda importante de los invernadores porque todos esperan una suba mayor del precio de esta categoría. Si bien en el último año el precio del ternero aumentó en el orden del 50% a 55%, la suba del novillo fue superior. Y con un precio de maíz que no aumenta o baja, la ecuación del que engorda ha mejorado bastante.

Las últimas lluvias han favorecido en varias zonas la recuperación de la base forrajera en planteos de cría. Empieza la temporada de los tactos, con expectativa de buenas preñeces en general. En abril-mayo aparecerá fuerte la categoría vaca flaca a la venta, que es un negocio interesante. Lo que no repunta es el valor de los vientres preñados, siendo hoy mejor alternativa comprar o retener que vender, pero no todos pueden hacerlo por no tener pasto suficiente o por una necesidad imperiosa de hacer caja y pagar las cuentas.

En otro orden de cosas, la Secretaría de Agroindustria generó una resolución en la que baja el peso mínimo de faena de hembras a 165 kilos peso res con hueso (equivale a 260 kilos vivos y antes era de 300 kilos). En general los feed lots no estaban de acuerdo con la medida y los productores de cría sí. Nuestra impresión es que a mediano plazo estas restricciones de peso deberían desaparecer o ser más bajas, y valoramos esto como un primer paso. Nos parece mejor que cada empresa genere su mejor negocio posible y defina el peso al cual le conviene vender, es más sano para el negocio a largo plazo. Lo que nos parece es que este cambio de medidas “de un día para otro” no permiten a cada eslabón prepararse para los cambios de reglas.

Esto quita previsibilidad al negocio, hay que evitar estos cambios bruscos aunque las medidas sean acertadas.

> Negocio Lechero: el SIGLEA de febrero muestra que el precio de la leche de febrero fue en promedio de 10,45 $/litro o 153,71$/kilo de sólido, un 8% más que el mes anterior y un 81% de aumento en 12 meses. Sigue la disputa de las usinas por conseguir más leche (el uso de la capacidad instalada no llega al 50%), por lo que hemos observado valores superiores a los 11 $/litro también. En parte esto se explica por una caída en la producción respecto a enero (-19%) y respecto a un año atrás (-9,8%). El mercado de oferta-demanda empezó a traccionar sobre el precio y se espera que esta tendencia continúa con subas por encima de la inflación en los próximos meses. Las empresas tamberas tratando de reacomodar su manejo al nuevo escenario, recuperando producción, modificando dietas y viendo cómo saldar los problemas financieros generados por dos años de mala rentabilidad. La industria exportadora sigue creciendo en volumen al 20% anual pero el mercado interno con caída del consumo (del 4% al 12% según el producto). En resumen, ha mejorado la situación pero falta que se sostenga bastante tiempo para que las empresas recuperen su capacidad de crecimiento.

> Expoagro: una muy buena exposición (más de 500 expositores y 150.000 visitantes). Un sector agroindustrial, en realidad agroalimentario, mostrando todo lo que tiene para ofrecer. Desde grandes empresas de maquinaria, insumos y bancos hasta nuevas empresas proveedoras de tecnología, con emprendedores AgTech buscando una vidriera donde mostrar sus productos. Bien el presidente Macri asistiendo y reconociendo el aporte del sector, poco para ofrecer salvo palabras de aliento. Son pocos los sectores productivos en nuestro país que pueden mostrar este dinamismo a pesar del entorno complicado.

> OCDE: Un interesante informe de la OCDE (Organización para la Cooperación y el Desarrollo Económico), denominado Revisión de Políticas Agrícolas en Argentina, hace una comparación entre las políticas agrícolas en diferentes países miembros. Obtiene índices como el EAP (Estimado de Apoyo al Productor) que nos indica básicamente cuánto “le sacan” al productor vs. cuánto “le aportan” desde el Estado, donde la Argentina posee indicadores de -14% hasta -51%, siendo miembro de un selecto grupo de cuatro países donde el EAP es negativo, junto a Ucrania, India y Vietnam.

>> Políticas agrícolas en Argentina. HACER CLIC AQUÍ: https://read.oecd-ilibrary.org/agriculture-and-food/politicas-agricolas-en-argentina_9789264311879-es#page48

OECD (2019), Políticas Agrícolas en Argentina, OECD Publishing, París.

acopiadorescba.com

acopiadorescba.com