Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

02/05/2012

Señal de tensión en la cadena de pagos

Por temor a una mayor desaceleración, las empresas buscan acelerar sus cobros y retrasar sus pagos. Por Javier Blanco | LA NACION

La creciente tensión cambiaria verificada con la tendencia a la consolidación de un mercado desdoblado, el temor que se instaló entre los agentes económicos a una mayor desaceleración en la actividad y los atrasos en los pagos en que incurre desde hace meses el sector público (básicamente, provincias o empresas públicas), producto del deterioro en la situación fiscal, se combinaron para convencer a los gerentes de compras de las empresas de ser mucho más perezosos a la hora de pagar y a sus pares de tesorería de volverse más combativos para intentar cobrar.

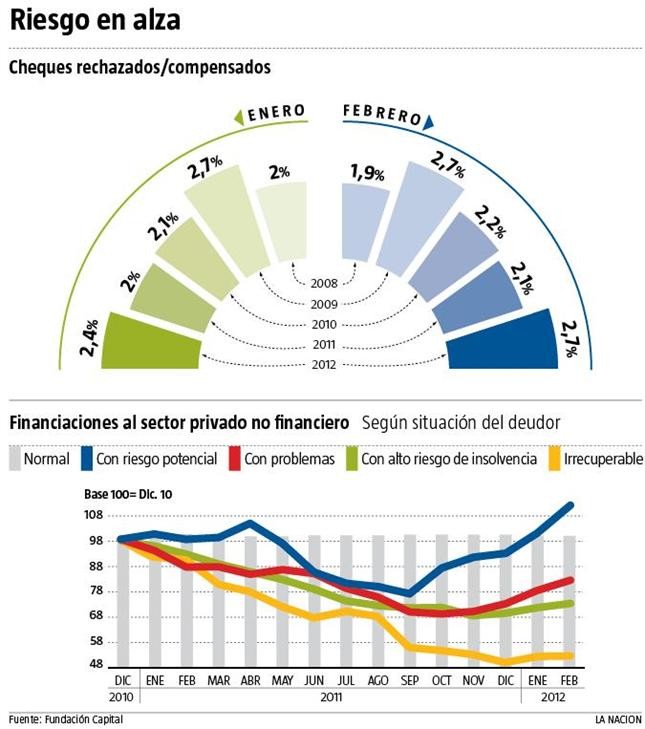

Este cuadro comienza a tensionar la cadena de pagos, con plazos que se alargan, algunas cancelaciones que se realizan con especies varias (bonos, en el caso de varias provincias) y otras que ni siquiera llegan, lo que hace que la proporción de cheques rechazados por "incumplimiento" haya llegado en febrero (último dato) al nivel que mostraba en igual mes de 2009.

"Si tomás la imagen de la cadena de una bicicleta, se podría decir que pasó a estar tensionada hasta un nivel no recomendable y mal lubricada. Es decir, puede funcionar, pero si se mantiene así por un tiempo, también puede empezar a tener roturas sectoriales", advirtió a La Nacion un conocido consultor, que reclamó anonimato por estar prestando servicios para una repartición estatal.

El deterioro en el clima comercial, a diferencia de lo ocurrido en la última parte de 2011, no es resultante de una situación de iliquidez (como la que se dio en los meses más álgidos de la dolarización de ahorros) o del alto costo del dinero (como se vivió hasta enero, con tasas de interés que duplicaban las actuales). Lo que hoy incide, según los consultores, es la marcada desaceleración que mostraron sectores clave de la economía en la primera parte del año, lo que gatilló el temor a una mayor contracción.

"Se observa una ralentización en la demanda de bienes relacionada con el cambio en la percepción de los individuos, que los puso más cautelosos ante los ruidos de la política cambiaria, pero, además, a una caída en el monto de sus ingresos que destinaban al consumo dado un mix de aumentos impositivos, subas de precios y atrasos en los ajustes salariales", describe Federico Cohen, de la Fundación Capital.

Cohen explica que esta situación bien puede ser coyuntural porque, una vez finalizadas las paritarias, "el consumo se recuperaría, probablemente con un impulso adicional por parte del Gobierno a través de una actualización en la Asignación Universal por Hijo", pero admite que la sensación de una "calle más dura" tiene fundamentos.

Los últimos datos ya lo detectan. Las ventas minoristas (encuestas a 776 locales en todo el país) se desaceleraron en marzo por tercer mes consecutivo y cayeron en términos interanuales por primera vez desde octubre de 2009. "Si bien la elevada base de comparación de marzo de 2011 constituye un atenuante, la moderación en el ritmo de crecimiento del consumo es un dato más sobre la pérdida de ritmo en la actividad", señaló la consultora Econviews. A esto se suma el inquietante cuadro que detectan quienes auscultan el estado de ánimo de los consumidores. Según el sondeo del Centro de Investigación en Finanzas de la Universidad Di Tella, la confianza se hundió 1,27% en abril respecto de marzo (tercera caída consecutiva), con marcadas disminuciones tanto en la percepción de las condiciones presentes (-13,56%) como en las expectativas futuras (-11,88%). En términos interanuales, la caída se amplía al 19,4%.

La cantidad de cheques no compensados en el primer bimestre se incrementó un 25%, según cifras del Banco Central: de 315.000 a 392.000 documentos de un año a otro. El dato hace que en los bancos estén algo más alertas con relación a la morosidad de sus carteras. Aunque la mora general es del 1,5%, los atrasos, en especial en la cartera de consumo, "vienen en alza", señala Marcelo Zárate, CEO de Zonabancos.com. "Desde enero viene en alza el ratio de irregularidad, básicamente por un deterioro en el repago de créditos al consumo. Los últimos datos oficiales hablan de una mora del 2,4% en estas carteras, pero en el sistema ya se habla del 3%", insiste.

"El problema es que quienes entran en mora técnica (de 1 a 30 días de atraso en sus pagos) ya no pueden cancelar su deuda al mes siguiente, como era común hasta ahora", explicaron en uno de los principales bancos privados del país.

Pero como el financiamiento al consumo fue la gallina de los huevos de oro para el sistema, "ya se nota que muchos bancos han salido en las últimas semanas a ofrecer nuevamente planes de cuotas y promociones con descuentos para reactivar su mejor negocio financiero de los últimos años", dice Cohen.

Otro punto de tensión son los atrasos del Estado en el pago de obra pública.

La analista Soledad Pérez Duhalde, de la consultora abeceb.com, recuerda que durante 2011, pese a tratarse de un año electoral, los gastos de capital resultaron ser la principal variable de ajuste en el gasto público: "Crecieron 17,2%, frente a un gasto primario total que lo hizo al 32,1% anual". Esto "explica por qué muchas provincias han optado por engrosar su deuda flotante", para tratar de superar ese ahogo.

La creciente tensión cambiaria verificada con la tendencia a la consolidación de un mercado desdoblado, el temor que se instaló entre los agentes económicos a una mayor desaceleración en la actividad y los atrasos en los pagos en que incurre desde hace meses el sector público (básicamente, provincias o empresas públicas), producto del deterioro en la situación fiscal, se combinaron para convencer a los gerentes de compras de las empresas de ser mucho más perezosos a la hora de pagar y a sus pares de tesorería de volverse más combativos para intentar cobrar.

Este cuadro comienza a tensionar la cadena de pagos, con plazos que se alargan, algunas cancelaciones que se realizan con especies varias (bonos, en el caso de varias provincias) y otras que ni siquiera llegan, lo que hace que la proporción de cheques rechazados por "incumplimiento" haya llegado en febrero (último dato) al nivel que mostraba en igual mes de 2009.

"Si tomás la imagen de la cadena de una bicicleta, se podría decir que pasó a estar tensionada hasta un nivel no recomendable y mal lubricada. Es decir, puede funcionar, pero si se mantiene así por un tiempo, también puede empezar a tener roturas sectoriales", advirtió a La Nacion un conocido consultor, que reclamó anonimato por estar prestando servicios para una repartición estatal.

El deterioro en el clima comercial, a diferencia de lo ocurrido en la última parte de 2011, no es resultante de una situación de iliquidez (como la que se dio en los meses más álgidos de la dolarización de ahorros) o del alto costo del dinero (como se vivió hasta enero, con tasas de interés que duplicaban las actuales). Lo que hoy incide, según los consultores, es la marcada desaceleración que mostraron sectores clave de la economía en la primera parte del año, lo que gatilló el temor a una mayor contracción.

"Se observa una ralentización en la demanda de bienes relacionada con el cambio en la percepción de los individuos, que los puso más cautelosos ante los ruidos de la política cambiaria, pero, además, a una caída en el monto de sus ingresos que destinaban al consumo dado un mix de aumentos impositivos, subas de precios y atrasos en los ajustes salariales", describe Federico Cohen, de la Fundación Capital.

Cohen explica que esta situación bien puede ser coyuntural porque, una vez finalizadas las paritarias, "el consumo se recuperaría, probablemente con un impulso adicional por parte del Gobierno a través de una actualización en la Asignación Universal por Hijo", pero admite que la sensación de una "calle más dura" tiene fundamentos.

Los últimos datos ya lo detectan. Las ventas minoristas (encuestas a 776 locales en todo el país) se desaceleraron en marzo por tercer mes consecutivo y cayeron en términos interanuales por primera vez desde octubre de 2009. "Si bien la elevada base de comparación de marzo de 2011 constituye un atenuante, la moderación en el ritmo de crecimiento del consumo es un dato más sobre la pérdida de ritmo en la actividad", señaló la consultora Econviews. A esto se suma el inquietante cuadro que detectan quienes auscultan el estado de ánimo de los consumidores. Según el sondeo del Centro de Investigación en Finanzas de la Universidad Di Tella, la confianza se hundió 1,27% en abril respecto de marzo (tercera caída consecutiva), con marcadas disminuciones tanto en la percepción de las condiciones presentes (-13,56%) como en las expectativas futuras (-11,88%). En términos interanuales, la caída se amplía al 19,4%.

La cantidad de cheques no compensados en el primer bimestre se incrementó un 25%, según cifras del Banco Central: de 315.000 a 392.000 documentos de un año a otro. El dato hace que en los bancos estén algo más alertas con relación a la morosidad de sus carteras. Aunque la mora general es del 1,5%, los atrasos, en especial en la cartera de consumo, "vienen en alza", señala Marcelo Zárate, CEO de Zonabancos.com. "Desde enero viene en alza el ratio de irregularidad, básicamente por un deterioro en el repago de créditos al consumo. Los últimos datos oficiales hablan de una mora del 2,4% en estas carteras, pero en el sistema ya se habla del 3%", insiste.

"El problema es que quienes entran en mora técnica (de 1 a 30 días de atraso en sus pagos) ya no pueden cancelar su deuda al mes siguiente, como era común hasta ahora", explicaron en uno de los principales bancos privados del país.

Pero como el financiamiento al consumo fue la gallina de los huevos de oro para el sistema, "ya se nota que muchos bancos han salido en las últimas semanas a ofrecer nuevamente planes de cuotas y promociones con descuentos para reactivar su mejor negocio financiero de los últimos años", dice Cohen.

Otro punto de tensión son los atrasos del Estado en el pago de obra pública.

La analista Soledad Pérez Duhalde, de la consultora abeceb.com, recuerda que durante 2011, pese a tratarse de un año electoral, los gastos de capital resultaron ser la principal variable de ajuste en el gasto público: "Crecieron 17,2%, frente a un gasto primario total que lo hizo al 32,1% anual". Esto "explica por qué muchas provincias han optado por engrosar su deuda flotante", para tratar de superar ese ahogo.

acopiadorescba.com

acopiadorescba.com