Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

05/01/2026

Oportunidad para el maíz argentino: algo cambió y se redefine el juego del mercado

En un informe elaborado por Verónica Sosa, analista de mercado de fyo (Argentina), con una mirada regional que integra el seguimiento del mercado brasileño junto al equipo de Biond Agro (Brasil), se analiza cómo el retraso en la siembra de soja en Brasil podría impactar sobre la producción de maíz safrinha y reconfigurar el escenario competitivo del maíz en Sudamérica.

El retraso en la siembra de soja en Brasil durante octubre y noviembre podría poner en riesgo la producción de maíz safrinha, un factor clave para Argentina dado que Brasil compite directamente con el maíz tardío argentino en el mercado internacional. A este escenario se suman el crecimiento del consumo interno brasileño y otras tensiones sobre el balance de oferta, que podrían apuntalar las primas regionales.

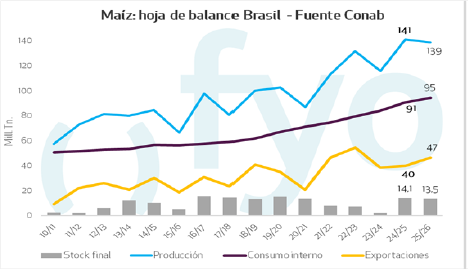

Perspectivas de producción (CONAB)

Según datos de la CONAB, aunque Brasil proyecta un incremento del 4% en el área destinada al maíz para la próxima campaña, se prevé una caída del 5,4% en la productividad interanual. Este retroceso responde a expectativas de rindes inferiores frente a los niveles récord alcanzados en el ciclo 2024/25.

Este recorte productivo podría profundizarse debido a la demora en la implantación de la soja, lo que desplaza la ventana de siembra del maíz safrinha (cultivo de segunda).

En consecuencia, la campaña 2025/26 enfrenta un escenario de alta vulnerabilidad climática, con un corrimiento de la etapa crítica del cultivo hacia el mes de mayo.

El factor del consumo interno: el auge del etanol

Un elemento que tensiona el balance de suministros en Brasil es el creciente consumo de maíz para la industrialización, específicamente para la producción de etanol. Brasil proyecta un récord histórico en este biocombustible, alcanzando los 8.980 millones de litros (+14,5% anual).

Con stocks finales proyectados en 14 Mt para el ciclo 24/25, cualquier pérdida productiva afectará directamente el saldo exportable. Esto se debe a que la demanda interna es "inelástica", dada la necesidad de cumplir con las políticas de corte y los compromisos de la industria de biocombustibles.

¿Oportunidad para el maíz tardío argentino?

Dado que la safrinha es el principal origen del maíz de exportación brasileño e ingresa al mercado simultáneamente con el tardío argentino, una menor cosecha en Brasil implica menor competencia para Argentina.

Esta escasez relativa podría sostener los precios regionales y permitir capturar mejores primas, incluso posicionándose como proveedor de emergencia para el sur de Brasil.

Dinámica climática de la safrinha: Una "carrera contra la sequía"

El éxito de la safrinha depende de su capacidad para completar el ciclo antes del corte de lluvias, que habitualmente se produce en mayo. Un retraso en la siembra desplaza el llenado de granos hacia ese mes, cuando la oferta hídrica disminuye drásticamente.

- Marzo (Acumulación hídrica): Es el mes clave para la recarga de perfiles. Un maíz sembrado en febrero transita su etapa vegetativa en este periodo y requiere reservas óptimas para enfrentar la sequía posterior. No obstante, excesos hídricos en marzo podrían retrasar las últimas siembras en el norte (Goiás/Tocantins), agravando el riesgo.

- Abril (Mes crítico): Marca la transición hacia la estación seca. Los frentes húmedos se desplazan hacia el noreste de Sudamérica, dejando al Centro-Oeste de Brasil (Mato Grosso, Goiás, MS) sin precipitaciones. Si la polinización ocurre en este mes sin agua suficiente, las pérdidas de rendimiento escalarán rápidamente.

- Mayo (Inicio de la "Seca"): Climatológicamente, es el comienzo de la temporada seca en el corazón productivo. Si bien un evento de lluvia inusual en mayo podría mitigar el retraso, como pasó el año anterior, el patrón tradicional indica lluvias erráticas o inexistentes.

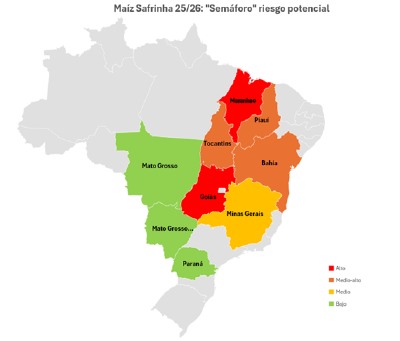

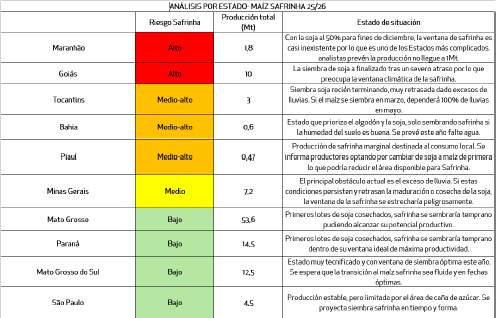

Previsiones y Mapa de Riesgo 2025/26

En un año normal, el maíz brasileño de safrinha llega a abril con el rinde prácticamente definido. En la campaña 25/26, parte de los cultivos llegarán en plena etapa clave, necesitando agua.

Debido a que el atraso es heterogéneo, el impacto debe evaluarse por estado. Actualmente, mientras Mato Grosso mantiene cierta estabilidad, estados como Goiás y la región de MATOPIBA (MAranhao, TOcantins, PIauí, y BAhía) se encuentran en una situación de riesgo elevado. Sin embargo, esos estados tienen una participación menor, aunque importante, en la producción, relativizando esta situación.

A continuación, se presenta un “mapa de riesgo” segmentado por Estado, seguido de una tabla que detalla la situación actual en cada caso, el volumen esperado para ese estado, y comentarios de las últimas dos semanas sobre su estado.

Conclusión y monitoreo estratégico

Seguiremos actualizando estos datos con frecuencia, dada la importancia para la formación del precio del cereal. El mercado estará sumamente sensible a los modelos climáticos a partir del 15 de marzo.

Cualquier señal de un "bloqueo seco" prematuro en abril podría disparar los precios del maíz. Los puntos clave a monitorear son:

- Modelos de largo plazo (fines de abril/mayo): Para verificar probabilidades de lluvias tardías que compensen el corrimiento del ciclo.

- Ritmo de cosecha de soja: Especialmente en estados de "riesgo medio y alto" como Goiás, para determinar la ventana final de la safrinha.

- Carga de perfiles en marzo: Como indicador de la resiliencia del cultivo ante el inicio de la estación seca.

Para más información ingresá a fyo.com

acopiadorescba.com

acopiadorescba.com