Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

12/12/2025

¿Mejoró la rentabilidad del campo con Milei? Estiman que el margen creció hasta US$ 76 por hectárea por la baja de retenciones, pero la carga tributaria sigue siendo alta

La reducción de alícuotas para granos y derivados mejora los márgenes del campo dependiendo el escenario, aunque la carga impositiva sigue siendo alta. AGROFY NEWS - 12/12/2025

El Gobierno anunció esta semana una nueva baja permanente en los Derechos de Exportación (DEX) que alcanza a varios cultivos del complejo agroindustrial. Las alícuotas para maíz y sorgo bajan de 9,5% a 8,5%; girasol de 5,5% a 4,5%; trigo y cebada de 9,5% a 7,5%; mientras que la soja pasa de 26% a 24% y sus subproductos se reducen a 24%.

La medida se suma a otras correcciones realizadas durante 2025 y busca mejorar la competitividad exportadora, especialmente en zonas más alejadas de los puertos o con menor productividad.

Cómo cambia la rentabilidad con las nuevas alícuotas

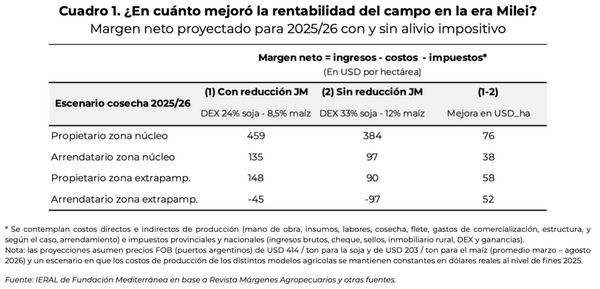

Para dimensionar el impacto, se analizaron cuatro modelos agrícolas: zonas núcleo y extrapampeanas, con campos propios y alquilados. En todos los casos se consideró una explotación de 500 hectáreas con rotación soja/maíz y rindes promedio por región.

El informe compara dos escenarios: el actual, con las nuevas alícuotas (24% para soja y 8,5% para maíz). Uno hipotético, donde se hubieran mantenido las tasas vigentes al inicio del gobierno (33% para soja y 12% para maíz).

La diferencia es clara: según la región y la forma de tenencia de la tierra, los márgenes del productor mejoran entre USD 38 y 76 por hectárea respecto de lo que habría ocurrido sin la baja de retenciones. Esto responde a una menor carga fiscal total, que se reduce entre 8 y 20 puntos porcentuales según el caso.

Aun con esta reducción, la carga tributaria sobre el agro sigue siendo muy alta. Para la campaña 2025/26 se espera que, en la zona núcleo, los impuestos absorban entre 53% y 73% del resultado del productor. En la zona extrapampeana, ese nivel trepa a 67%–123%, especialmente en campos alquilados, donde los márgenes continúan siendo negativos.

Esto explica por qué muchas áreas marginales todavía no logran ser viables y por qué la continuidad en la baja de impuestos aparece como condición para recuperar superficie productiva.

El costo fiscal y cuánto vuelve al productor

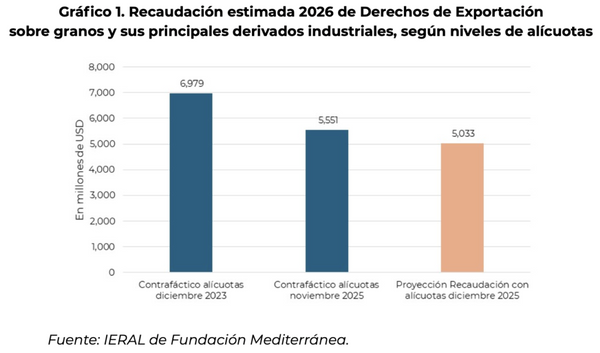

Con las nuevas alícuotas, la recaudación proyectada por retenciones en 2026 rondaría USD 5.030 millones, frente a casi USD 7.000 millones que se obtendrían con las tasas de 2023. En términos simples, el sector recibió una “devolución” cercana a USD 1.950 millones en los últimos dos años. La última baja representa alrededor de USD 520 millones anuales.

Parte de esa pérdida de recaudación vuelve a las arcas públicas por otras vías impositivas (como Ganancias, IVA o Ingresos Brutos) debido a la mayor actividad y al mejor resultado del productor. Aun así, el esfuerzo fiscal recae principalmente sobre el Tesoro Nacional.

El informe plantea un punto clave: para que la mejora sea sostenible, las provincias y municipios deben evitar aumentos en sus propios tributos que neutralicen la baja de retenciones. También se sugiere que el mayor movimiento económico generado por el agro se traduzca en una reducción de impuestos locales.

Sin una estrategia coordinada entre los diferentes niveles del Estado, la capacidad de la baja de retenciones para impulsar inversión y producción se ve limitada.

acopiadorescba.com

acopiadorescba.com