Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

18/11/2025

Márgenes ajustados en el agro para 2026: el informe que anticipa un año desafiante para las commodities

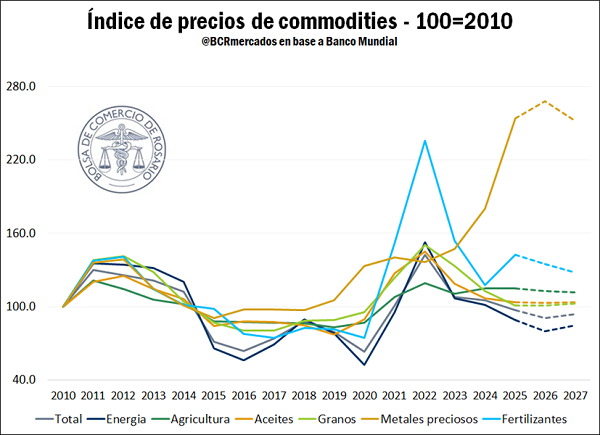

El índice agregado de precios de las commodities cerraría 2025 con una contracción del 7,4 %, y registraría una baja adicional del 6,8% en 2026, según el informe. Sería el cuarto año consecutivo de retroceso, explicado por una actividad económica global moderada, tensiones comerciales e incertidumbre política, junto con una amplia oferta de petróleo. Recién en 2027 se espera una recuperación parcial del 3,6 %.

Agro: presión sobre márgenes

El Banco Mundial prevé que el índice de alimentos —incluye granos, harinas, aceites y otros— se mantenga estable en 2026 y 2027, luego de una caída del 6% estimada para 2025.

Sin embargo, el sector enfrenta un “combo” de oferta global robusta y costos de insumos al alza, lo que comprime los márgenes productivos.

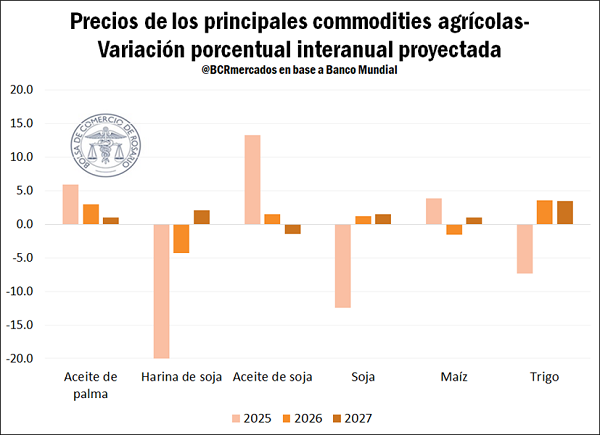

Granos y oleaginosas: señales mixtas

- Trigo: caída del 7% en 2025 y rebote del 4% tanto en 2026 como en 2027, impulsado por una producción insuficiente para cubrir el consumo.

- Maíz: suba del 4% en 2025, leve baja en 2026 y recuperación en 2027. Aunque la producción 2025/26 sería récord (+5%), el consumo sostenido y las bajas existencias limitan la holgura del mercado.

- Soja: fuerte caída del 12% en 2025 por desvío de oferta estadounidense, con recuperaciones leves del 1% en 2026 y 2% en 2027. La baja de precios podría reducir el área sembrada frente a un consumo récord.

Aceites vegetales: tendencia alcista

- Aceite de soja: +13% en 2025 y +1,5% en 2026 por excesos de demanda.

- Aceite de palma: aumentos del 6% en 2025 y 3% en 2026, con subas leves en 2027 por desaceleración de la oferta global.

Harina de soja: caída profunda

Se proyecta un descenso del 21% en 2025 y del 4% en 2026, con una recuperación leve del 2% en 2027.

Carnes: estabilidad después del salto

Tras subas del 14–16% en 2025 para carne vacuna y aviar, los precios se mantendrían estables en 2026 y 2027.

Fertilizantes

Los fertilizantes subirían 21% en 2025 y se mantendrían altos pese a bajas marginales en 2026 y 2027.

Los precios seguirán por encima del promedio 2015–2019 debido a:

- costos elevados de insumos,

- restricciones comerciales,

- sanciones a exportadores clave como China, Bielorrusia y Rusia.

En el tercer trimestre de 2025 ya habían subido 30% interanual, mientras los alimentos caían 5%, afectando fuertemente los márgenes y poniendo en riesgo la aplicación de nutrientes en la campaña 2025/26.

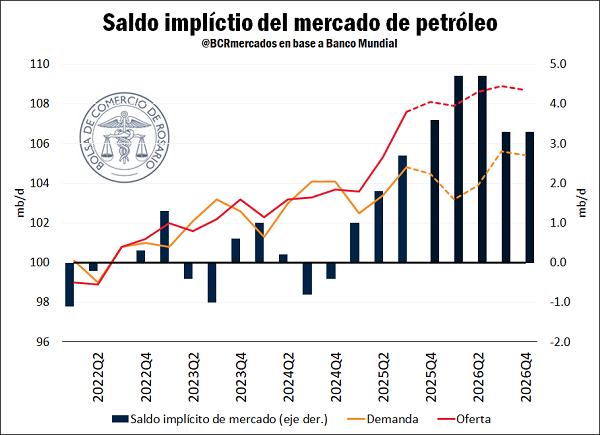

Energía: el principal factor bajista

El sector energético explica gran parte del retroceso del índice global.

- Petróleo Brent: promediaría USD 68/barril en 2025 y caería a USD 60 en 2026 por menor consumo (especialmente en China) y récord de producción mundial. En 2027, volvería a USD 65 por reequilibrio del mercado.

- Gas natural:

- EE. UU.: suba del 11% en 2026 y estabilidad en 2027.

- Europa: después de aumentar en 2025, bajaría 11% en 2026 y 9% en 2027.

La demanda global de gas quedó condicionada por variaciones climáticas y por el aumento de la generación renovable en algunas regiones.

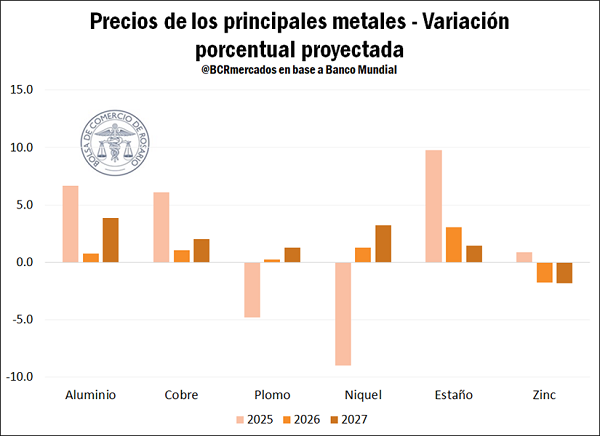

Metales y minerales: estabilidad general, pero con nichos de volatilidad

El índice de metales subiría 3% en 2025, se mantendría estable en 2026 y crecería 2% en 2027, apoyado por una oferta restringida y demanda moderada.

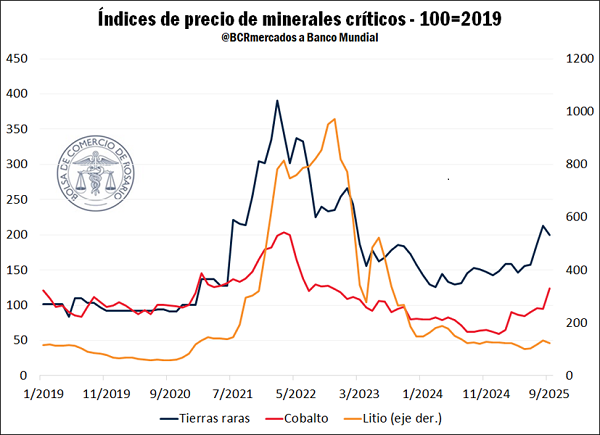

Minerales críticos

- Litio: aumentó 18% en el tercer trimestre de 2025 por regulaciones mineras más estrictas en China.

Aunque la oferta en expansión moderará los precios en el corto plazo, se prevé un repunte a largo plazo por la demanda estructural de energía limpia, electrónica e inteligencia artificial. - Tierras raras y cobalto: muestran recuperación hacia el cierre de 2025.

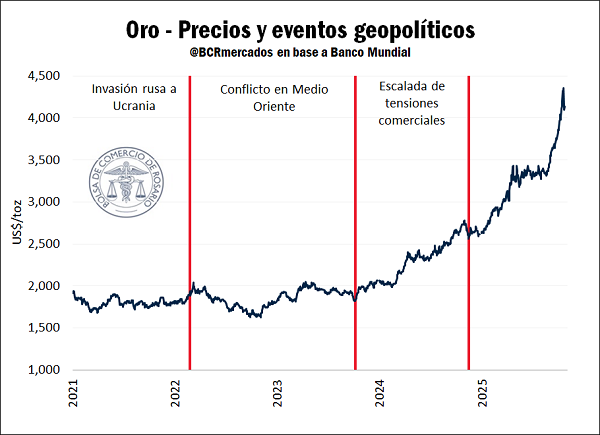

Metales preciosos: el gran repunte

- El segmento lidera las subas con un salto del 41% en 2025, seguido por un +6% en 2026.

- En 2027 habría una corrección del 6%.

- Oro: alcanzó máximos históricos por su rol de refugio en un contexto de incertidumbre geopolítica y monetaria. La novedad del rally actual es el ritmo sin precedentes de compras de bancos centrales.

- Plata: también en niveles récord, impulsada por su doble rol: refugio e insumo clave de tecnologías renovables.

Riesgos y oportunidades hacia adelante

El Banco Mundial señala riesgos bajistas:

- un crecimiento global más débil,

- incertidumbre política,

- exceso de oferta de petróleo.

Pero también identifica riesgos alcistas:

- tensiones geopolíticas,

- sanciones petroleras,

- restricciones comerciales,

- clima adverso,

- expansión acelerada de centros de datos.

Impacto para la agroindustria

El balance de riesgos es considerado “equilibrado”. Entre las oportunidades:

- mayor demanda de soja de Argentina y Brasil por restricciones al comercio estadounidense,

- posible suba de precios si se normaliza el comercio con China,

- impacto climático de una eventual Niña más intensa, que podría elevar precios al afectar la producción en Sudamérica y EE. UU.

acopiadorescba.com

acopiadorescba.com