Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

25/02/2021

¿Financiarse en pesos o dólares?, interrogante a plantearse para la próxima campaña

“A falta de respuestas, buenas son preguntas para los productores”, plantean.

Van algunas. ¿Los precios de los granos se mantendrán en estos valores (efecto mercado y/o gobierno)? Los insumos suben en forma significativa…¿anticipar las compras? Las entregas de maquinaria están retrasadas… igual hay que intentar comprar? Se viene un año electoral donde el gobierno hará todos los esfuerzos posibles para que no se le escape la economía…financiarse en pesos o dólares? ¿Cómo afectará a la carne y a la leche el intento de desacople de precios que está dando vueltas? ¿Habrá crédito bancario a tasas razonables o conviene incrementar el crédito comercial? ¿Qué año climático se presenta… Niña, Neutro o Niño? ¿Será una campaña para anticipar decisiones, totalmente opuesta a la campaña pasada?.

“Muchas preguntas, distintas visiones sobre el futuro dependiendo de la zona y actividad de cada uno. Será un año donde el “recalculando” estará en la mesa de decisiones varias veces”, señalan los consultores.

Desmenuzan luego los distintos capítulos de su informe al concluir Febrero.

En el referido a Financiamiento, expresan:

“Para el agro existen dos mundos paralelos de acceso al crédito. Para una empresa Pyme que no tenga más del 5% de la soja o el trigo producido en stock se puede acceder a créditos a tasas “baratas” del orden del 30% al 35%. Para las que no son Pymes o no cumplen esa condición mencionada de soja y trigo las tasas están en el orden del 50% anual. Como criterio es cuestionable, pero es lo que hay. Las tarjetas agro siguen activas con tasas que varían en función del plazo a tomar, pero difícil que el costo baje del 40% anual. Las empresas que comercializan insumos (agroquímicos y semillas fundamentalmente) tienen su propia financiación, en general con entrega de cheque electrónico diferido a plazo variable, permitiendo pesificar la compra pero con tasas en el orden del 50% anual. Algunos exportadores adelantando dinero a clientes contra el compromiso de entrega de mercadería con tasas del orden del 12% anual en dólares. No se ve nada disponible o atractivo para financiamiento a largo plazo para inversiones o para reperfilamiento de pasivos, salvo en empresas muy grandes.

El informe completo

Las empresas en un verano caliente: sin duda los meses de enero y febrero han tenido múltiples ocupaciones y preocupaciones para las empresas agropecuarias. Primero por el clima cambiante, con lluvias que llegaron en muchas zonas a tiempo para evitar un desastre productivo pero a las que todavía les falta más agua para asegurar rendimientos razonables, mientras que en otras potenciaron lo que ya pintaba para una buena cosecha. Como siempre ocurre, quedaron “bolsones” de sequía (sudoeste de Buenos Aires, noreste de La Pampa, etc) que empiezan a pasarla mal. La ganadería con una oferta forrajera copiando según la lluvia caída. Por el lado de los precios agrícolas, las noticias siguen siendo alentadoras y se van tomando coberturas, mientras que los precios ganaderos y lecheros están algo atrasados pero con cierta recomposición. Lo más caliente viene del lado de la política y la economía, con el gobierno probando recetas que generan nuevos problemas en lugar de solucionar los existentes. Todo en el marco de la pandemia por Covid19, que se mueve entre la realidad de un virus agresivo y el uso político o de coartada para errores utilizada por ciertos gobernantes, gremialistas y hasta empresarios de nuestro país.

Entre cupos y retenciones: luego de varias idas y vueltas, declaraciones del presidente Fernández y de otros funcionarios acerca de la necesidad de “desacoplar” el precio local de los granos del precio internacional y con la amenaza de subir retenciones y poner cupos a la exportación, se produjo una reunión del presidente y parte de su gabinete con la Mesa de Enlace. En el diario La Nación publicamos una nota que refleja nuestras ideas sobre estos episodios. https://www.lanacion.com.ar/economia/campo/opinion-suerte-campo-no-se-frena-porque-nid2601504 .

Paro y bloqueo a los puertos: durante diciembre tres gremios portuarios bloquearon el acceso y la descarga en los puertos. En enero un grupo denominado Transportistas Unidos Autoconvocados bloqueó durante más de 20 días los puertos de Bahía Blanca y Necochea y parcialmente Rosario. Ninguna autoridad realizó acciones para levantar estas medidas de fuerza. Eso generó problemas financieros por la falta de pago al no entregar mercadería, sobrecostos en los barcos listos para cargar y, una vez levantado el bloqueo, muchas demoras en los cupos por problemas de logística. Para un país necesitado de dólares y de mantener todo el nivel de actividad y empleo posible, estas acciones son como pegarse un tiro en el pie.

Todas las preguntas, todas: a falta de respuestas, buenas son preguntas para los productores. Van algunas. ¿Los precios de los granos se mantendrán en estos valores (efecto mercado y/o gobierno)? Los insumos suben en forma significativa…¿anticipar las compras? Las entregas de maquinaria están retrasadas… igual hay que intentar comprar? Se viene un año electoral donde el gobierno hará todos los esfuerzos posibles para que no se le escape la economía…financiarse en pesos o dólares? ¿Cómo afectará a la carne y a la leche el intento de desacople de precios que está dando vueltas? ¿Habrá crédito bancario a tasas razonables o conviene incrementar el crédito comercial? ¿Qué año climático se presenta… Niña, Neutro o Niño? ¿Será una campaña para anticipar decisiones, totalmente opuesta a la campaña pasada? Muchas preguntas, distintas visiones sobre el futuro dependiendo de la zona y actividad de cada uno. Será un año donde el “recalculando” estará en la mesa de decisiones varias veces.

Siglo XX cambalache: a riesgo de repetirnos, nos parece interesante enumerar una serie de eventos que hizo que un inversor de otro país nos preguntara…¿cómo pueden hacer negocios acá? Veamos.

- Paro de transporte en plena cosecha sin acciones por parte de la autoridad competente

- Declaraciones como “La Argentina tiene la maldición de exportar alimentos” de la diputada Fernanda Vallejos

- El senador Parrilli declarando que “los productores se llenan los bolsillos de plata y se llevan las divisas afuera”

- La falta de devolución de IVA a empresas desde hace un año, con activos perdiendo valor al ritmo de la inflación

- El nuevo régimen de información de planificación fiscal para operaciones de exportación para acceder a la devolución del IVA

- Fideicomisos para frenar la suba de los alimentos y acusaciones al campo de “generar la inflación”

- La convocatoria a sectores de la producción, empresarios, sindicatos y sectores sociales a un acuerdo político/social el 11 de febrero y seis días después la imputación a grandes empresas por falta de stock en las góndolas.

- El cierre de la planta aceitera de Buyatti y la novela de Vicentin

- El acuerdo de precios en la carne.

Y en este cambalache las empresas deberán seguir produciendo, esforzándose por ser rentables, tratando de saber bailar con esta música. Para lo cual deberán ser flexibles y perdonarse a sí mismas errores que serán evidentes con el diario del lunes, sacándose de la mente viejos paradigmas o recetas que funcionaron en otra época. No es año para decisiones absolutas o de “one shot”.

La macro: inflación del 2020 en el 38,5% pero con diciembre y enero en el orden del 4% (que daría un índice anualizado del 60%). Y esto en un marco de precios reprimidos por haber pisado las tarifas y por existir precios máximos en góndola de algunos productos. O sea que hay una presión que aún no se refleja en el INDEC, pero que se refleja en la suba de alimentos o bien en un faltante de productos (desabastecimiento incipiente). La reacción política natural es buscar “culpables” y en general se apunta a las empresas productoras, a los supermercados, al precio de los commodities o a algún otro eslabón de la cadena. Todos saben, o creemos que todos saben, que la inflación es un fenómeno monetario y que las medidas que reprimen sólo pueden tener un efecto de corto plazo. La enorme emisión de pesos y los préstamos o adelantos del Banco Central al gobierno para cubrir el déficit fiscal es la causa madre de este descalabro de precios, siempre potenciado por la cultura argentina que busca defenderse como puede de la pérdida de valor de sus ingresos, generando una aceleración aún mayor. El déficit fiscal del 2020 cerró en el 8,5% del PBI y para 2021 se estima en el 6%, que deberá cubrirse parcialmente con deuda y con más emisión. Empiezan las negociaciones con el FMI lo que puede generar algo de tranquilidad si se logra un nuevo acuerdo. Y todo en un año de elecciones donde tanto gobierno como oposición saben que hay una fuerte relación entre la forma de votar y “el bolsillo”. O sea que veremos medidas y declaraciones que apuntarán más a ganar el voto que a generar soluciones reales sostenibles. Otra vez.

Financiamiento: para el agro existen dos mundos paralelos de acceso al crédito. Para una empresa Pyme que no tenga más del 5% de la soja o el trigo producido en stock se puede acceder a créditos a tasas “baratas” del orden del 30% al 35%. Para las que no son Pymes o no cumplen esa condición mencionada de soja y trigo las tasas están en el orden del 50% anual. Como criterio es cuestionable, pero es lo que hay. Las tarjetas agro siguen activas con tasas que varían en función del plazo a tomar, pero difícil que el costo baje del 40% anual. Las empresas que comercializan insumos (agroquímicos y semillas fundamentalmente) tienen su propia financiación, en general con entrega de cheque electrónico diferido a plazo variable, permitiendo pesificar la compra pero con tasas en el orden del 50% anual. Algunos exportadores adelantando dinero a clientes contra el compromiso de entrega de mercadería con tasas del orden del 12% anual en dólares. No se ve nada disponible o atractivo para financiamiento a largo plazo para inversiones o para reperfilamiento de pasivos, salvo en empresas muy grandes.

Fideicomiso aceitero: el Gobierno a través de este fideicomiso trata de buscar o recrear una figura que actúe como “compensador” entre el productor, la industria y el exportador con el objetivo de frenar la suba de los precios al consumidor. Se estima que el fideicomiso tendrá 190 M U$S que serán utilizados por aquellas empresas que abastezcan al mercado interno, y el fondeo será en teoría realizado por las exportadoras. Si bien la figura se estaba trabajando entre Gobierno e industria en 2020, la suba de precios, el aumento de la inflación, la amenaza de un aumento de retenciones, el discurso de la mesa de los argentinos y el acuerdo social aceleraron su instrumentación. El Gobierno pretende replicar este mecanismo en otras cadenas, reduciendo los interlocutores y beneficiarios en las negociaciones, y “tercerizando” al mensajero de malas noticias. Lamentablemente la creatividad Argentina todavía no puede contra la matemática, los panes no se multiplican con fideicomisos. La pregunta interesante es: ¿De dónde sacarán los exportadores los fondos para el fideicomiso? Adivinen.

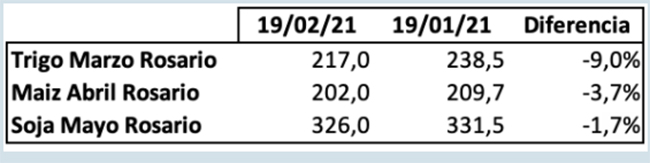

¿Qué pasó con el precio de los granos? (Cotizaciones MATBA/Rofex, posición cercana y cosecha en US$/Tn.)

Los precios durante el último mes han sufrido bajas en algunos casos significativas, hay una mezcla de razones para explicar este comportamiento pero sin dudas lo comentado sobre lo sucedido en el mercado interno ha tenido una fuerte influencia (desacople, amenaza de retenciones, paro de transportistas en plena cosecha) y de difícil pronóstico su evolución. La falta de pases en la mayoría de los productos y la perspectiva de una baja evolución del dólar quizás hace replantear el porcentaje de venta disponible de las distintas empresas, incentivando la venta spot y posicionamiento en el mercado a término, más que la retención de la mercadería.

Negocio ganadero: el 2020 fue un año muy activo para la industria ganadera, con una faena de 14 millones de cabezas, con una exportación superior a las 900 mil toneladas y con un consumo interno en los 50 kilos por habitante por año. O sea que cerca del 30% de lo producido fue a exportación. El negocio de la cría tuvo números razonables y el engorde en feed lot en general con resultados económicos pésimos, en parte por el alto costo del ternero y en parte por el fuerte aumento de los alimentos. En la foto actual, el valor del ternero se mueve entre los 200 y los 210 $/kilo con plazos de pago de 30 a 60 días. El novillo gordo muestra precios entre 160 $/kg y 175 $/kilo según el momento, observándose una recuperación en los últimos días pero aún con números incómodos para los feed lots. Esta falta de rentabilidad en el engorde seguramente hará que se demore la salida de hacienda al mercado en el corto plazo, con la posibilidad de que disminuya la oferta y eso se traslade a un aumento de precio del gordo. El stock de cabezas a nivel nacional se mantiene similar, en particular la cantidad de hembras. El consumo total de carnes en nuestro país está en el orden de los 110 kilos/habitante/año sumando la carne vacuna, aviar y porcina. Valor muy alto comparado con otros países. Las alarmas en el gobierno se encendieron ya que el aumento de la carne vacuna al mostrador mostró aumentos superiores al 70% en los últimos 12 meses, con la carne aviar y porcina subiendo cerca del 60%. Dentro del marco de inflación mencionado más arriba en este informe, aparecieron figuras como el convenio entre el gobierno y los frigoríficos para volcar a precios bajos determinados cortes de carne en los supermercados. El objetivo es que sirva como referencia y actúe como factor bajista en el mercado, algo difícil de lograr por ser no más del 3% del total comercializado y por no existir la forma real de cumplimiento de esta norma (más allá de mostrar a intendentes o militantes del partido de gobierno recorriendo comercios con planillas en mano).El mercado externo muestra caída fuerte de precios, tanto en China como en Europa, pero la industria frigorífica sigue abasteciendo sin problema esos mercados. Confiamos (o queremos confiar) que más allá de medidas restrictivas puntuales se va a dejar que esta actividad continúe mostrando todo su potencial.

Negocio lechero: luego de unos meses con precio de la leche estancado, el reciente informe del Siglea muestra un precio promedio de 22,74 $/litro y de 334,38 $/kilo de sólido, que representa una suba del 6% en el último mes y el 32% en el último año. Los tambos habían perdido mucha rentabilidad en los últimos meses debido al bajo aumento del precio y el alto costo de los suplementos, generando una seria crisis en los más chicos o en los menos eficientes. Ahora se insinúa una recuperación debido a la demanda de leche por parte de la industria en un momento de menor entrega, aunque está instalado el rumor de que en marzo el precio al productor no va a subir porque la industria dice no tener capacidad para hacerlo. Argentina generó más de 11.000 millones de litros en el 2020 , fue el país que más aumentó su producción respecto al 2019 (+7,4%), y además las exportaciones pasaron a representar más del 25% de la producción (un aumento del 22% respecto a 2019). Un negocio que a pesar de “tener costos en dólares y vender en pesos” sigue dando la pelea. La amenaza del discurso del gobierno de “desacoplar” el precio de la materia prima del precio que paga el consumidor también está presente, a pesar de que la canasta de productos lácteos tuvo un bajo aumento de precios de entre el 12% y el 16% respecto a un año atrás. Los precios máximos o regulados están generando una crisis en la industria, y seguramente las empresas empiecen a forzar subas de hecho aún con el riesgo de recibir sanciones. La lechería es una cadena de valor que genera alimento, genera divisas, genera empleo y genera actividad en otros sectores de la economía. En el país debiera ser considerada estratégica y ser tratada como tal

E-mail: contacto@zorraquinmeneses.com

acopiadorescba.com

acopiadorescba.com