Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

27/03/2025

Cotización del dólar: qué hay detrás de la volatilidad del mercado y la tendencia explicada en cuatro gráficos

La semana pasada vino marcada por la combinación de varios ingredientes que llevaron intranquilidad al mercado de cambios, tanto el MEP como los futuros: declaraciones desafortunadas en los medios, grandes ventas del BCRA en el MULC, subas de los futuros y desarme de posiciones de carry trade.

Si bien llegaron buenos datos macroeconómicos como un buen dato de inflación mayorista y un resultado fiscal de febrero muy positivo, el principal impulso al mercado se lo dio la aprobación del DNU que autoriza la firma de un nuevo acuerdo con el Fondo Monetario Internacional.

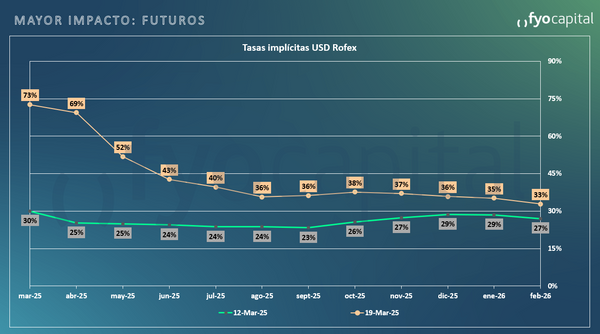

Dólar hoy: qué pasa en el mercado cambiario

A partir de las declaraciones del ministro Caputo el martes 18 de marzo por la mañana en las cuales no asegura la continuidad del esquema de devaluaciones mensuales del 1% sino que habla de “volatilidad reducida en el mercado de cambios”. Ese mismo día el mercado comenzó a pasar a precios -de una manera muy precipitada- una salida del cepo más temprana que tarde en el tiempo, con lo cual los futuros de dólar subieron hasta $70 en la primera posición. Además, estas expectativas se combinaron con que el mercado de futuros traía una dirección claramente vendida, y al momento en el cual el mínimo rumor hizo peligrar las posiciones, los participantes del mercado de futuros que tenían una posición vendedora debieron salir a recomprar los contratos, aceptando pagar lo que el mercado les pedía sin dudarlo mucho. Desde el miércoles y hacia el resto de la semana, la tendencia volvió a ser bajista y las posiciones de dólar futuro cayeron a lo largo de toda la curva.

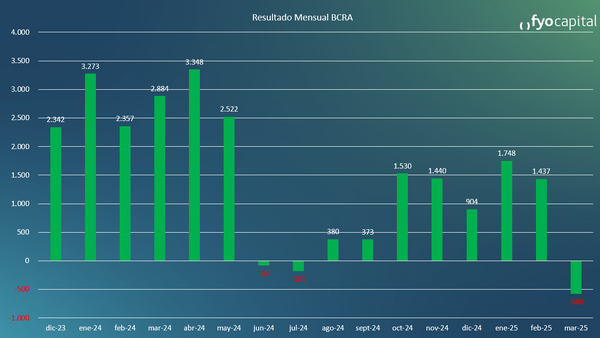

Dólar: así le fue al BCRA

A eso se suma otro problema del frente cambiario actual, y es la tendencia vendedora del BCRA por el mercado único y libre de cambios durante el mes de marzo. La performance de la institución cambiaria comenzó a llamar la atención en especial después del viernes 14/03, cuando el volumen operado en el MULC fue de 1.200 millones de dólares, siendo que en promedio esa cifra se sitúa entre los 300 y los 400 millones de dólares. En esta fecha el BCRA vendió 474 millones de dólares. Así, este mes acumula ventas por casi 600 millones, y representa el peor mes para el Central desde que Milei asumió la presidencia. Estas ventas se explican por una leve pausa en la emisión de créditos en dólares, pero los días de grandes ventas se explican por la necesidad de algunos grandes participantes de hacerse de dólares para pagos, o de desarmes de posiciones de carry trade contra el USD oficial. Recordemos que si la tasa de los dólares futuros es superior a la tasa de los instrumentos de renta fija en pesos (leáse lecap o boncaps) los exportadores tienen sentido a mantenerse parados en dólares.

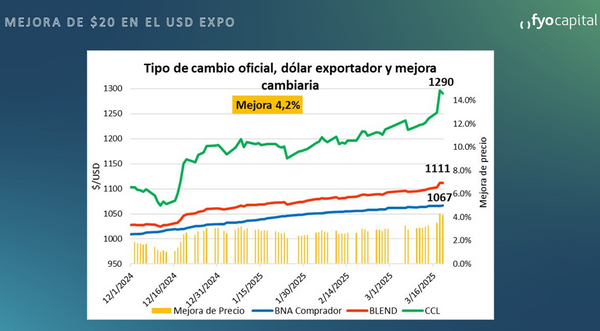

Suba del dólar: impacto en dólares financieros

Como era de esperarse, el mercado de dólares financieros no estuvo al margen, y estos sucesos llevaron a la búsqueda de dolarización de carteras, haciendo que el MEP pase desde los 1220 a los 1300 en cuestión de días, y volviendo a llevar la brecha a niveles del 21% y volviendo a forzar a los traders del banco central a intervenir en el mercado de cambios mediante la venta de dólares para ponerle un techo al precio. Sin embargo, este aumento de la brecha llevó a una mejora de casi $25 en el precio del dólar que reciben los exportadores a partir del dólar blend. Esto sería un incentivo para acelerar las ventas por parte de la exportación, pero no es claro, sino que dependerá de las oportunidades de tasas y la paz del mercado de futuros. Asimismo, como se buscaba todo tipo de cobertura, los instrumentos dólar linked comprimieron ampliamente sus tasas, pasando de alrededor de un 10% a alrededor de 4% e incluso menos.

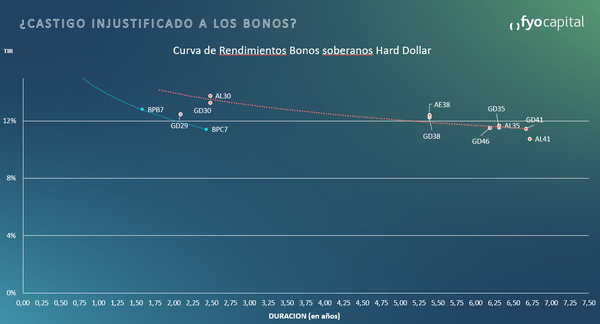

Algo de calma llegó sobre los últimos días de la semana, no por el dato de inflación mayorista de febrero que fue de 1.6%, casi igual al de enero a pesar del aumento del precio de la carne, ni por el resultado fiscal de febrero que le viene permitiendo al gobierno acumular un superávit primario de 0.5% del PIB. Sino que, si bien Quirno y Daza no habían brindado declaraciones muy definitorias de los detalles finos del acuerdo de facilidades extendidas (EFF por sus siglas en inglés) con el FMI, la aprobación del DNU por diputados y una posterior “filtración” del FMI diciendo que Argentina recibiría fondos por 20 mil millones de dólares en este nuevo acuerdo (estimamos 14.000 millones para repagar el acuerdo de Guzmán y 6.000 MUSD de dinero fresco). La viralización de esta noticia volvió a poner algo de combustible en el tanque de los activos argentinos. De aquí se desprende que los bonos terminan la semana subiendo alrededor de 0.5% promedio y el merval medido en CCL termina la semana apenas positivo, siendo que el martes cayó -6%.

Necesitaremos mayores definiciones acerca del acuerdo con el FMI para que nuestras previsiones cobren mayor certeza, con lo cual el gran dato que espera el mercado es la hoja de ruta que traerá el acuerdo con el FMI, ya que nos permitiría observar las acciones requeridas, políticas a llevar adelante, y las condicionalidades cualitativas y cuantitativas. Sin embargo, el quid de la cuestión en la discusión del acuerdo es clara: para el FMI la política cambiaria actual (intervención en los dólares financieros + dólar blend) no está permitiendo que Argentina acumule reservas a los niveles deseados por el organismo, con lo cual debería ser modificada para alcanzar el objetivo de acumulación de reservas que de seguro traerá el potencial nuevo acuerdo con el FMI.

La semana pasada tuvo a los mercados de dólares en sus diferentes variantes como centro de atención, y dentro de ellos el mercado de futuros destacó por su sobrerreacción. Por otro lado el BCRA continúa perdiendo reservas de la mano de la intervención y la existencia del dólar blend, lo cual sigue siendo un punto de tensión con el FMI en el logro del nuevo programa. Estaremos atento al avance de estas negociaciones durante las próximas ruedas, hasta que Argentina se reúna con el Directorio del FMI sobre inicios de abril.

acopiadorescba.com

acopiadorescba.com