Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

23/03/2012

Sin perspectivas para el trigo

Costos y márgenes para la zona Sur de Córdoba. AMBITO FINANCIERO

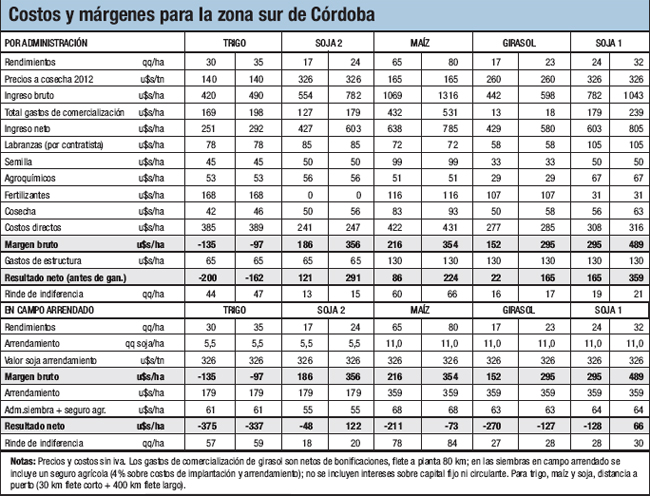

El cuadro adjunto muestra la proyección de resultados para la zona sur de Córdoba sobre la base de los precios estimados a cosecha 2012, para girasol, maíz y soja, y a marzo 2012 en trigo. Se presentan las cifras para los cultivos realizados por administración en campo propio y bajo la forma de arrendamiento en campos de terceros.

El mes de marzo continuó con el aporte de precipitaciones, que, luego de la sequía, se habían reanudado a fin de enero. La superficie con maíz sembrada en septiembre y principios de octubre que no se perdió por la sequía no superaría los 25 qq/ha de rinde. El maíz tardío, sembrado a fin de noviembre y principios de diciembre presenta buen desarrollo, con un potencial de rinde que en algunos casos podría llegar a 70 qq/ha.

En cuanto a la soja de primera, los grupos de madurez más cortos presentan un potencial de rinde bajo, que rondaría los 15 qq/ha. Los grupos de madurez más largos, en cambio, sembrados en noviembre los rindes podrían alcanzar 30 qq/ha. La soja de segunda se sembró muy tarde, ya entrado enero, y tiene bajo potencial de rinde. Además, corre serios riesgos por heladas tardías.

Tal como surge del cuadro, el trigo, que en la zona tuvo rindes que no superaron los 30 qq/ha, muestra quebrantos importantes en campo propio. En campo arrendado el quebranto es mucho mayor, imposible de revertir con un buen resultado en la soja de segunda. En campo arrendado también muestran quebranto la soja de primera y segunda en el rango bajo de rindes, al igual que el maíz y el girasol en todo el rango de rindes.

Lo que le falta al trigo es precio, que está recortado en primer lugar por las retenciones, y en segundo lugar por la intervención que sufre el mercado. A pesar de los anuncios de liberación del saldo exportable, y tal como estaba previsto, los precios se movieron muy poco. No se liberó todo el saldo exportable incluido el saldo de arrastre. Además, las políticas actuales configuran un mercado en el cual la demanda para consumo interno no tiene necesidad de competir por mercadería con la exportación. Ésta, a su vez, cuenta con stock comprado, y para futuras compras hay stock remanente de la campaña 2010/11. La molinería y la exportación tienen todo el año por delante para ir efectuando sus compras. El precio MAT marzo muestra un diferencial de 44 u$s/t por debajo del FAS teórico. Para el maíz, con un mercado de exportación también intervenido, el diferencial entre el precio MAT abril y el FAS teórico es de 30 u$s/t.

En la medida en que no se libere totalmente la exportación, sin cupos de ningún tipo, el consumo interno y la exportación no competirán y pagarán precios por debajo de la paridad de exportación, conformando un doble recorte: el de las retenciones y el de la intervención. De esta forma, sin perspectivas a la vista, el área de trigo volverá a caer en la zona, se sembrará más cebada, y aumentará también el área de legumbres de invierno.

El cuadro adjunto muestra la proyección de resultados para la zona sur de Córdoba sobre la base de los precios estimados a cosecha 2012, para girasol, maíz y soja, y a marzo 2012 en trigo. Se presentan las cifras para los cultivos realizados por administración en campo propio y bajo la forma de arrendamiento en campos de terceros.

El mes de marzo continuó con el aporte de precipitaciones, que, luego de la sequía, se habían reanudado a fin de enero. La superficie con maíz sembrada en septiembre y principios de octubre que no se perdió por la sequía no superaría los 25 qq/ha de rinde. El maíz tardío, sembrado a fin de noviembre y principios de diciembre presenta buen desarrollo, con un potencial de rinde que en algunos casos podría llegar a 70 qq/ha.

En cuanto a la soja de primera, los grupos de madurez más cortos presentan un potencial de rinde bajo, que rondaría los 15 qq/ha. Los grupos de madurez más largos, en cambio, sembrados en noviembre los rindes podrían alcanzar 30 qq/ha. La soja de segunda se sembró muy tarde, ya entrado enero, y tiene bajo potencial de rinde. Además, corre serios riesgos por heladas tardías.

Tal como surge del cuadro, el trigo, que en la zona tuvo rindes que no superaron los 30 qq/ha, muestra quebrantos importantes en campo propio. En campo arrendado el quebranto es mucho mayor, imposible de revertir con un buen resultado en la soja de segunda. En campo arrendado también muestran quebranto la soja de primera y segunda en el rango bajo de rindes, al igual que el maíz y el girasol en todo el rango de rindes.

Lo que le falta al trigo es precio, que está recortado en primer lugar por las retenciones, y en segundo lugar por la intervención que sufre el mercado. A pesar de los anuncios de liberación del saldo exportable, y tal como estaba previsto, los precios se movieron muy poco. No se liberó todo el saldo exportable incluido el saldo de arrastre. Además, las políticas actuales configuran un mercado en el cual la demanda para consumo interno no tiene necesidad de competir por mercadería con la exportación. Ésta, a su vez, cuenta con stock comprado, y para futuras compras hay stock remanente de la campaña 2010/11. La molinería y la exportación tienen todo el año por delante para ir efectuando sus compras. El precio MAT marzo muestra un diferencial de 44 u$s/t por debajo del FAS teórico. Para el maíz, con un mercado de exportación también intervenido, el diferencial entre el precio MAT abril y el FAS teórico es de 30 u$s/t.

En la medida en que no se libere totalmente la exportación, sin cupos de ningún tipo, el consumo interno y la exportación no competirán y pagarán precios por debajo de la paridad de exportación, conformando un doble recorte: el de las retenciones y el de la intervención. De esta forma, sin perspectivas a la vista, el área de trigo volverá a caer en la zona, se sembrará más cebada, y aumentará también el área de legumbres de invierno.

acopiadorescba.com

acopiadorescba.com