Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

09/03/2012

Panorama complicado para el trigo

Indicadores económicos. AMBITO FINANCIERO

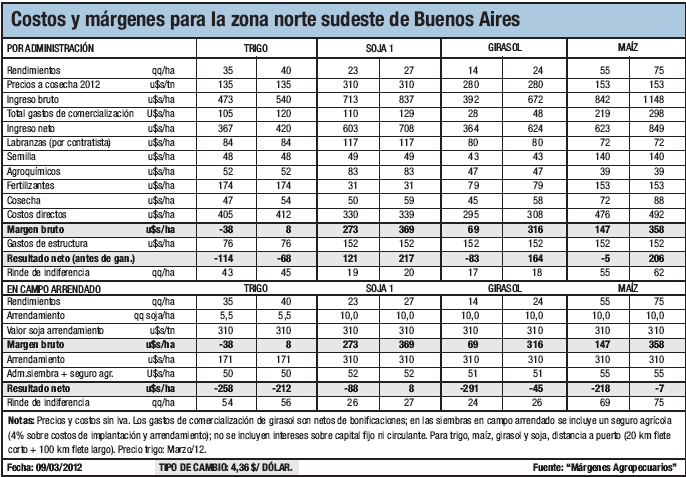

El cuadro adjunto muestra la proyección de resultados para la zona sudeste de Buenos Aires sobre la base de los precios estimados a cosecha 2012. Se presentan las cifras para los cultivos realizados por administración en campo propio y bajo la forma de arrendamiento en campos de terceros.

La situación de los cultivos en la zona en lo que respecta a la provisión de agua por lluvias es adecuada. Hasta mediados de febrero, los cultivos estaban sufriendo estrés hídrico. Luego las lluvias se reanudaron con alguna regularidad, pero sin excesos.

La soja de primera mostró una buena recuperación, aunque no hay certezas sobre el potencial de rindes ya que la situación de cultivos es heterogénea. El girasol pudo completar el llenado de grano, y comenzó la cosecha, con rindes dispares, pero acordes con las limitaciones de cada lote. En suelos con tosca los rindes oscilan entre 8 y 18 qq/ha, y en suelos profundos entre 20 y 28 qq/ha. El maíz sufrió la falta de humedad en floración, y habrá mucha disparidad en los rindes, ya que hubo algunas lluvias en esta etapa, pero con una distribución irregular.

El trigo, que en el aspecto productivo tuvo rindes buenos, tiene su contracara en la comercialización, que está casi frenada, y en el precio al productor. En el cuadro se muestran las proyecciones para la posición marzo/12. La diferencia entre los 135 u$s/t del MAT y el FAS teórico para la misma posición es de 51 u$s/t. Para la ecuación del productor, esta diferencia implica 156 u$s/ha de diferencial en el ingreso neto para un rinde de 40 qq/ha. Esta diferencia salvaría del quebranto a quien sembró en campo propio y obtuvo rindes inferiores a 45 qq/ha; aunque no alcanza para salvar del quebranto a quien sembró en campo arrendado. Pero la situación es mucho más grave en la realidad, ya que la mayoría de los productores no pudo vender aún la producción, y el daño alcanzó a la cadena comercial.

El anuncio de liberar cupos a la exportación por el volumen que exceda el consumo interno quedó en la nada y la mayoría de los productores no quieren sembrar trigo la próxima campaña. Se incrementará sensiblemente el área y el volumen de cebada, cuya comercialización y exportación es fluida. La cebada forrajera ya cuenta con una posición abierta en el MAT, y se están negociando contratos forward a cosecha con precios de 160 u$s/t. Cada contrato forward es un compromiso de entrega, e implica que el productor ya tomó su decisión de siembra para producir esas toneladas. Sin embargo la demanda tiene un límite. Asimismo el mercado de granos forrajeros está expuesto a que un previsible aumento de la producción mundial de maíz haga caer los precios de este cereal, con la consecuente baja en la demanda y el precio de la cebada forrajera.

El panorama es muy complicado para el trigo en la principal zona productora del país. Los tiempos se acortan para la implementación de soluciones, ya que en dos meses se inicia la siembra de trigo. Sólo la liberación total del mercado de exportación puede revertir la situación.

El cuadro adjunto muestra la proyección de resultados para la zona sudeste de Buenos Aires sobre la base de los precios estimados a cosecha 2012. Se presentan las cifras para los cultivos realizados por administración en campo propio y bajo la forma de arrendamiento en campos de terceros.

La situación de los cultivos en la zona en lo que respecta a la provisión de agua por lluvias es adecuada. Hasta mediados de febrero, los cultivos estaban sufriendo estrés hídrico. Luego las lluvias se reanudaron con alguna regularidad, pero sin excesos.

La soja de primera mostró una buena recuperación, aunque no hay certezas sobre el potencial de rindes ya que la situación de cultivos es heterogénea. El girasol pudo completar el llenado de grano, y comenzó la cosecha, con rindes dispares, pero acordes con las limitaciones de cada lote. En suelos con tosca los rindes oscilan entre 8 y 18 qq/ha, y en suelos profundos entre 20 y 28 qq/ha. El maíz sufrió la falta de humedad en floración, y habrá mucha disparidad en los rindes, ya que hubo algunas lluvias en esta etapa, pero con una distribución irregular.

El trigo, que en el aspecto productivo tuvo rindes buenos, tiene su contracara en la comercialización, que está casi frenada, y en el precio al productor. En el cuadro se muestran las proyecciones para la posición marzo/12. La diferencia entre los 135 u$s/t del MAT y el FAS teórico para la misma posición es de 51 u$s/t. Para la ecuación del productor, esta diferencia implica 156 u$s/ha de diferencial en el ingreso neto para un rinde de 40 qq/ha. Esta diferencia salvaría del quebranto a quien sembró en campo propio y obtuvo rindes inferiores a 45 qq/ha; aunque no alcanza para salvar del quebranto a quien sembró en campo arrendado. Pero la situación es mucho más grave en la realidad, ya que la mayoría de los productores no pudo vender aún la producción, y el daño alcanzó a la cadena comercial.

El anuncio de liberar cupos a la exportación por el volumen que exceda el consumo interno quedó en la nada y la mayoría de los productores no quieren sembrar trigo la próxima campaña. Se incrementará sensiblemente el área y el volumen de cebada, cuya comercialización y exportación es fluida. La cebada forrajera ya cuenta con una posición abierta en el MAT, y se están negociando contratos forward a cosecha con precios de 160 u$s/t. Cada contrato forward es un compromiso de entrega, e implica que el productor ya tomó su decisión de siembra para producir esas toneladas. Sin embargo la demanda tiene un límite. Asimismo el mercado de granos forrajeros está expuesto a que un previsible aumento de la producción mundial de maíz haga caer los precios de este cereal, con la consecuente baja en la demanda y el precio de la cebada forrajera.

El panorama es muy complicado para el trigo en la principal zona productora del país. Los tiempos se acortan para la implementación de soluciones, ya que en dos meses se inicia la siembra de trigo. Sólo la liberación total del mercado de exportación puede revertir la situación.

acopiadorescba.com

acopiadorescba.com