Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

08/01/2013

¿La soja podría iniciar un recorrido ascendente?

Diferentes hechos negativos se han juntado para presionar a la baja de valores, sin embargo las condiciones estructurales no son muy diferentes. Manuel Alvarado Ledesma - AGROSITIO.

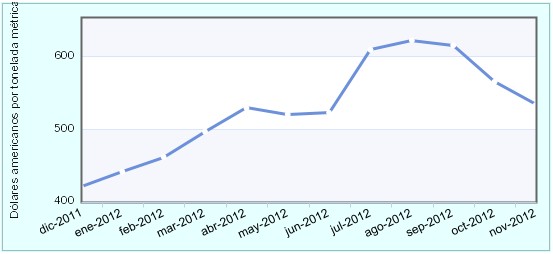

Parece tan lejano aquel tiempo en que la soja llegaba 650 dólares FOB. Y apenas han transcurrido unos cuatro meses.

Pero, así como añoramos aquellos días, también debemos recordar que hace algo así como 6 meses, la oleaginosa se aproximaba a tan sólo 460 dólares.

La reflexión viene al caso para recordar que los valores suelen sufrir vaivenes que, luego de un tiempo de sucedidos, olvidamos. En este tiempo de bajas, bueno es acordarse.

El gráfico lo revela claramente.

Precio de la soja (FOB Golfo)

.jpg) También vale tener presente que las condiciones más estructurales de la economía mundial siguen en pie.

También vale tener presente que las condiciones más estructurales de la economía mundial siguen en pie.

Nos referimos a la demanda en el mundo, que debería continuar muy sostenida por la presión del ascendente consumo de biocombustibles, el creciente poder adquisitivo de los países emergentes, como China e India, y la necesidad de algunas monedas, como el dólar, de perder valor y otras, como el yuan, de apreciarse, en una suerte de rebalanceo en el poder de importación de las principales economías.

Sin embargo, el cuadro de precios marca un derrotero negativo. ¿Qué está pasando?

Luego de un período de de contracción de existencias, el mundo prevé una cosecha de gran volumen en América del Sur. Se habla de más de 81 millones de toneladas en Brasil y de más de 53 millones en Argentina.

A su vez, existe la percepción de que la próxima cosecha en EE.UU. será muy importante a resultas del renovado interés de los granjeros en la siembra de soja por los elevados precios de agosto-septiembre pasado.

Por ejemplo, Informa Economics ha publicado en estos días un reporte donde se proyecta una mejor cosecha que alcanzaría 82,7 millones de toneladas.

Seguramente, tal percepción (América del Sur + EE.UU.) ha sido el detonante en la decisión de China de cancelar embarques comprometidos con EE.UU. por un volumen bastante cercano a 1 millón de toneladas, hecho que ha contribuido a esta fase negativa.

Con este ambiente de negocios, los fondos aportan lo suyo para la bajas. Y contribuyen a la convicción generalizada de nuevas caídas.

Las ventas técnicas, por parte de los fondos índice, han jugado -y siguen haciéndolo- un gravitante papel en este ambiente.

Antes de caer en un bolsón de pesimismo sobre los precios habría que establecer cuál es el piso. Aún en caso de que la cosecha de la región más la de EE.UU. llegue a nivel altamente satisfactorios, lo que sucedería es que quedaría atrás el ajustado cuadro de oferta y demanda para alcanzar uno de relativa holgura.

En tal caso, no habría razón, dado el contexto de demanda sostenido, para prever una fuerte reducción de precios.

De hecho, hoy 7 de enero los mercados ajustaron en suba. En la plaza doméstica, con descarga inmediata, se llegó $ 1.800 esto es $20 más que la última jornada); y por la oleaginosa de la nueva campaña, el valor propuesto fue de 310 dólares.

A favor de los precios, habría que agregar que difícilmente la Argentina logre 53 millones de toneladas. Todo indica que se levantará algo menos de 50 millones, dado el acentuado retraso en las siembras y la reducción del área finalmente implantada.

Parece tan lejano aquel tiempo en que la soja llegaba 650 dólares FOB. Y apenas han transcurrido unos cuatro meses.

Pero, así como añoramos aquellos días, también debemos recordar que hace algo así como 6 meses, la oleaginosa se aproximaba a tan sólo 460 dólares.

La reflexión viene al caso para recordar que los valores suelen sufrir vaivenes que, luego de un tiempo de sucedidos, olvidamos. En este tiempo de bajas, bueno es acordarse.

El gráfico lo revela claramente.

Precio de la soja (FOB Golfo)

Nos referimos a la demanda en el mundo, que debería continuar muy sostenida por la presión del ascendente consumo de biocombustibles, el creciente poder adquisitivo de los países emergentes, como China e India, y la necesidad de algunas monedas, como el dólar, de perder valor y otras, como el yuan, de apreciarse, en una suerte de rebalanceo en el poder de importación de las principales economías.

Sin embargo, el cuadro de precios marca un derrotero negativo. ¿Qué está pasando?

Luego de un período de de contracción de existencias, el mundo prevé una cosecha de gran volumen en América del Sur. Se habla de más de 81 millones de toneladas en Brasil y de más de 53 millones en Argentina.

A su vez, existe la percepción de que la próxima cosecha en EE.UU. será muy importante a resultas del renovado interés de los granjeros en la siembra de soja por los elevados precios de agosto-septiembre pasado.

Por ejemplo, Informa Economics ha publicado en estos días un reporte donde se proyecta una mejor cosecha que alcanzaría 82,7 millones de toneladas.

Seguramente, tal percepción (América del Sur + EE.UU.) ha sido el detonante en la decisión de China de cancelar embarques comprometidos con EE.UU. por un volumen bastante cercano a 1 millón de toneladas, hecho que ha contribuido a esta fase negativa.

Con este ambiente de negocios, los fondos aportan lo suyo para la bajas. Y contribuyen a la convicción generalizada de nuevas caídas.

Las ventas técnicas, por parte de los fondos índice, han jugado -y siguen haciéndolo- un gravitante papel en este ambiente.

Antes de caer en un bolsón de pesimismo sobre los precios habría que establecer cuál es el piso. Aún en caso de que la cosecha de la región más la de EE.UU. llegue a nivel altamente satisfactorios, lo que sucedería es que quedaría atrás el ajustado cuadro de oferta y demanda para alcanzar uno de relativa holgura.

En tal caso, no habría razón, dado el contexto de demanda sostenido, para prever una fuerte reducción de precios.

De hecho, hoy 7 de enero los mercados ajustaron en suba. En la plaza doméstica, con descarga inmediata, se llegó $ 1.800 esto es $20 más que la última jornada); y por la oleaginosa de la nueva campaña, el valor propuesto fue de 310 dólares.

A favor de los precios, habría que agregar que difícilmente la Argentina logre 53 millones de toneladas. Todo indica que se levantará algo menos de 50 millones, dado el acentuado retraso en las siembras y la reducción del área finalmente implantada.

acopiadorescba.com

acopiadorescba.com