Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

13/08/2025

La producción récord de maíz en EE. UU. sacude al mercado y hunde los precios en Chicago

El último informe de estimaciones de oferta y demanda agrícola mundial (WASDE) sorprendió con un incremento histórico; sumó más de 26 millones de toneladas en un solo mes. AGROFY NEWS - 12/08/2025

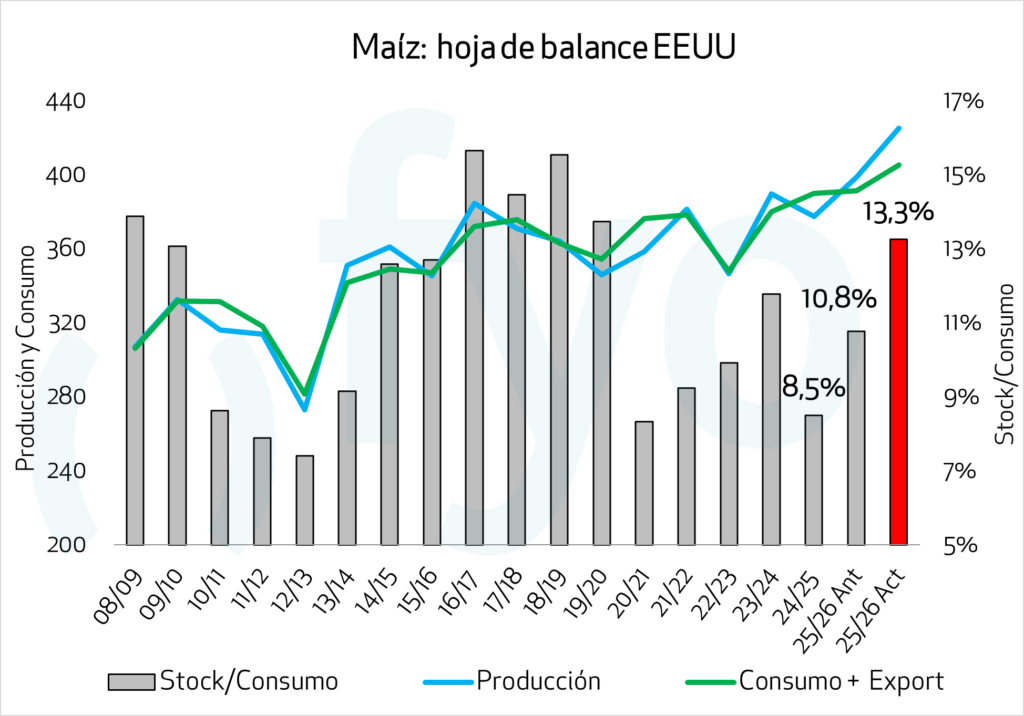

Como resultado, las existencias finales estadounidenses se ubicarían en 53,77 Mt, el nivel más alto desde la campaña 2018/19. En paralelo, el precio promedio al productor se recorta de 165,3 USD/Tn a 153,54 USD/Tn, en línea con la presión bajista generada por el aumento de la oferta.

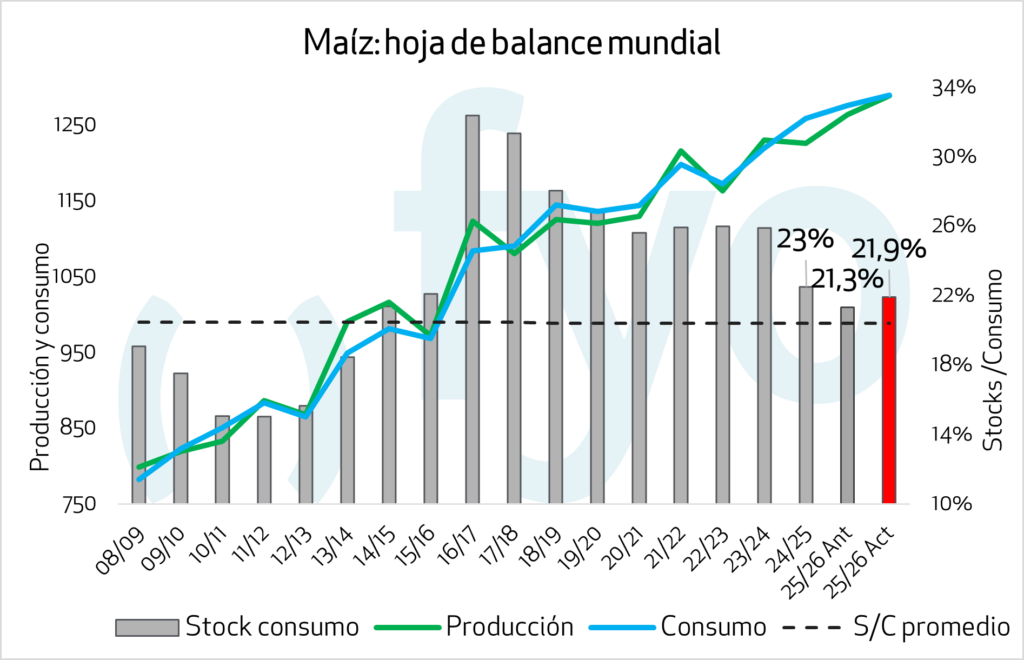

En el plano internacional, la oferta de maíz se ajusta a la baja en la Unión Europea y Serbia por calor extremo y sequías durante julio. Este recorte, sin embargo, no alcanza a contrarrestar el impacto de la producción récord estadounidense, que hoy marca el pulso del mercado global y presiona a la baja las cotizaciones en todo el mundo.

El informe de agosto del USDA, conocido como WASDE (World Agricultural Supply and Demand Estimates), dejó un dato sin precedentes: la producción de maíz para la campaña 2025/26 se dispararía hasta un récord de 425,26 millones de toneladas, tras incorporar 26,33 Mt adicionales respecto a la estimación de julio.

El informe de fyo destacó que este salto se explica por una expansión del área sembrada en 850.000 hectáreas y un aumento del rinde promedio de 113,61 a 118,5 qq/Ha, superando ampliamente las previsiones del mercado.

El informe de fyo destacó que este salto se explica por una expansión del área sembrada en 850.000 hectáreas y un aumento del rinde promedio de 113,61 a 118,5 qq/Ha, superando ampliamente las previsiones del mercado.

En la previa a la publicación del reporte, los futuros de maíz en Chicago caían entre 1,1% y 1,4%. El informe de fyo mencionó que tras conocerse los datos, las bajas se profundizaron hasta ubicarse entre –2,4% y –3,4%, reflejando la presión bajista de una oferta que superó cualquier expectativa.

Por otra parte, fyo comentó que, en el caso del trigo, los suministros en EE. UU. para 2025/26 son más ajustados. “Se espera una producción de 52,45 millones de toneladas y un aumento en las exportaciones a 23,81 millones de toneladas. Esto reduce las existencias finales en 0,57 millones de toneladas, hasta los 23,64 millones”, mencionó.

En el caso de la soja, los datos productivos para la nueva campaña norteamericana mostraron mayores rindes que en julio, pero se redujo el área cosechable, cayendo la producción estimada. “Esta caída en la superficie resultó en una producción estadounidense 2 Mt por debajo de lo esperado y 1,2 Mt menor respecto a julio, totalizando 116,8 Mt”, destacó el informe.

Por otra parte, fyo comentó que, en el caso del trigo, los suministros en EE. UU. para 2025/26 son más ajustados. “Se espera una producción de 52,45 millones de toneladas y un aumento en las exportaciones a 23,81 millones de toneladas. Esto reduce las existencias finales en 0,57 millones de toneladas, hasta los 23,64 millones”, mencionó.

En el caso de la soja, los datos productivos para la nueva campaña norteamericana mostraron mayores rindes que en julio, pero se redujo el área cosechable, cayendo la producción estimada. “Esta caída en la superficie resultó en una producción estadounidense 2 Mt por debajo de lo esperado y 1,2 Mt menor respecto a julio, totalizando 116,8 Mt”, destacó el informe.

Demanda interna y exportaciones en alza

Además del fuerte salto en la producción, el USDA ajustó al alza la demanda doméstica: la utilización de maíz para etanol sube a 142,24 Mt (+2,54 Mt) y el uso forrajero a 154,95 Mt (+6,35 Mt). Las exportaciones proyectadas para 2025/26 crecen a 73 Mt, es decir, 5,08 Mt más que en el informe anterior.Como resultado, las existencias finales estadounidenses se ubicarían en 53,77 Mt, el nivel más alto desde la campaña 2018/19. En paralelo, el precio promedio al productor se recorta de 165,3 USD/Tn a 153,54 USD/Tn, en línea con la presión bajista generada por el aumento de la oferta.

Impacto en la campaña actual y en el contexto internacional

Para el ciclo 2024/25, las exportaciones estadounidenses crecen a 71,63 Mt (+1,73 Mt), mientras que el stock final baja a 33,1 Mt, una caída de 800.000 toneladas, luego de recortar el consumo interno en alrededor de 1 Mt.En el plano internacional, la oferta de maíz se ajusta a la baja en la Unión Europea y Serbia por calor extremo y sequías durante julio. Este recorte, sin embargo, no alcanza a contrarrestar el impacto de la producción récord estadounidense, que hoy marca el pulso del mercado global y presiona a la baja las cotizaciones en todo el mundo.

acopiadorescba.com

acopiadorescba.com