Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

13/09/2017

Informe del Departamento de Agricultura de Estados Unidos deprime los precios de los granos

La publicación oficial del mes en curso evidencia un marcado sesgo bajista. CLARÍN

Estimaciones de oferta en EEUU muy superiores a lo previsto generan el escenario más holgado en 11 años. El mercado podría soportar bajas adicionales en el corto plazo para luego recuperarse de la mano de la demanda.

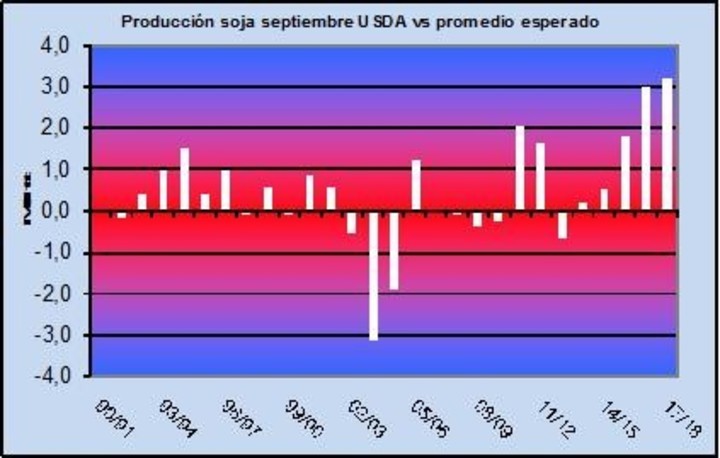

En lo relativo a la producción norteamericana el USDA ha sorprendido al mercado, habida cuenta de que las 120.6 millones de toneladas informadas se han ubicado 3.2 millones de toneladas por encima de las previsiones.

En este sentido, tal como lo refleja el gráfico 1, además de transformarse en la mayor subestimación en términos históricos se trata del quinto año consecutivo en el que lo difundido por el organismo en septiembre se encuentra por encima del consenso de los privados.

Claramente esto ha tenido consecuencias negativas para este cultivo, tomando en consideración que su importancia es superlativa toda vez que lo que se está publicando es lo correspondiente a agosto cuando se definen rindes en el principal productor mundial.

Gráfico

Gráfico

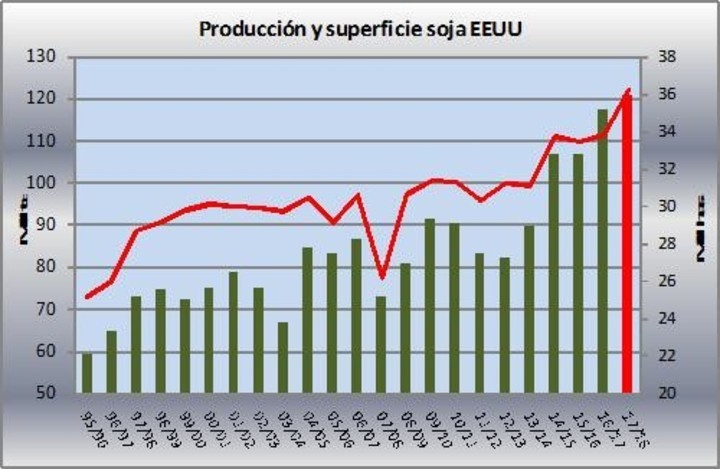

Es importante notar, tal como se advierte en el gráfico 2, que el volumen que empezará a recolectarse en las próximas semanas se ubica aproximadamente 3.5 millones de toneladas por encima en comparación al pico que hasta el momento se había vislumbrado en la campaña pasada.

Por su parte, también debemos destacar el brusco incrementorespecto a los primeros números de USDA en mayo, tomando en cuenta que en aquél momento se presagiaba un output ligeramente mayor a 115 millones de toneladas.

Gráfico 2

Gráfico 2

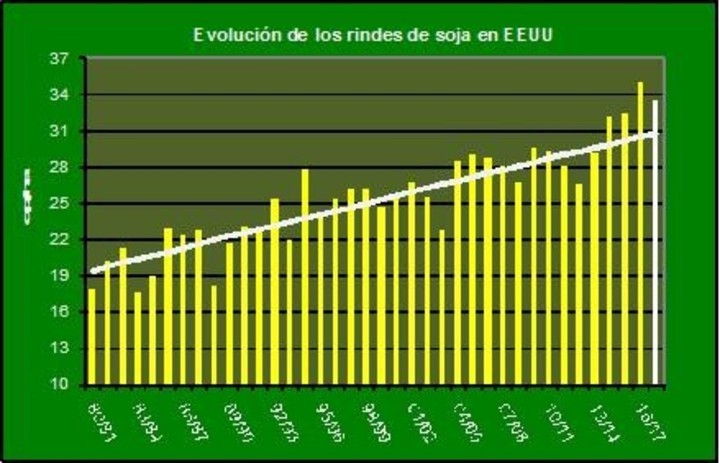

Este escenario de abundancia productiva se justifica en que el organismo ha previsto los rindes promedio en niveles de 33.5 qq/ha (1.2 qq/ha más que lo esperado), lo que resulta 0.2 qq/ha por encima de lo que se advertía en agosto.

Tal como queda expresado en el gráfico 3, este nivel de productividad implica el segundo mayor registro en la evolución histórica, ubicándose 1.5 qq/ha por debajo de lo observado en la campaña pasada. Además, se ha superado holgadamente los rindes de tendencia representados por la línea blanca (cerca de 3 qq/ha es la brecha), algo que también ha sucedido en las tres últimas campañas.

Gráfico 3

Gráfico 3

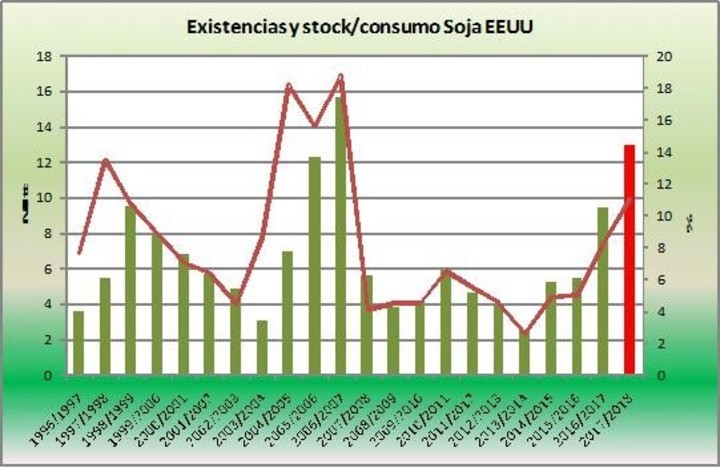

La expansión en la oferta norteamericana 17/18 no sólo ha compensado en la comparación mensual la mayor demanda prevista para el ciclo próximo (700 mil toneladas), sino también los ajustes en los inventarios de ese país para el ciclo previo (también 700 mil toneladas). Como resultado de esto las existencias de la próxima temporada se sostienen en 12.9 millones de toneladas, muy por encima de las 12 millones de toneladas que manejaban los analistas.

Como vemos en el gráfico 4, los stocks resultan los más elevados en más de una década y además duplican la media en ese lapso. Por el lado del ratio stock/consumo, el nivel actual se encuentra en 11% (línea violeta y eje derecho), evidenciando un salto de aproximadamente 3 puntos en relación al ciclo 16/17 y reflejando además las cuentas cómodas que deberá enfrentar EEUU.

Gráfico 4

Gráfico 4

Sin una prima climática de peso en Sudamérica a este mercado le va a costar recuperarse en el corto plazo. Enfocándonos con un horizonte de varios meses somos optimistas para que la soja en Chicago se fortalezca (con el consiguiente impacto positivo en los valores domésticos), lo cual podría venir de la mano de una permanente subestimación de la demanda de parte de USDA (que en última instancia se traduce en una merma gradual de los inventarios).

Maíz

Reporte negativo a partir de que las existencias norteamericanas proyectadas por USDA han sido mayores a lo previsto. Existe espacio para que en Chicago el maíz se siga debilitando contra la soja, y además para que la oferta doméstica se fortalezca contra el mercado de referencia.

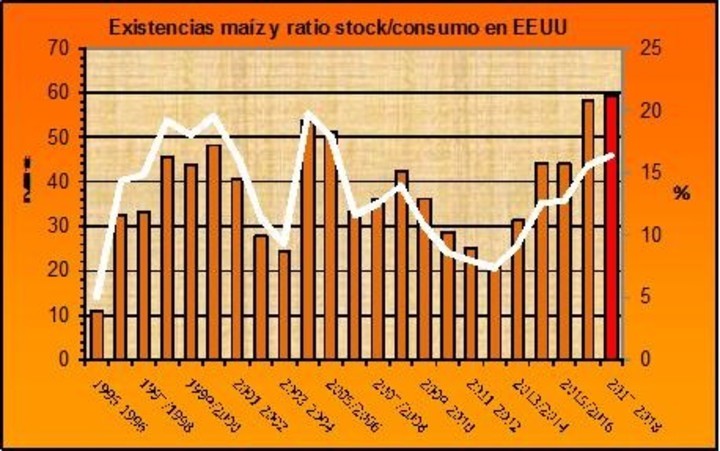

El informe del USDA puede interpretarse como desfavorable para este cultivo, habida cuenta de que los stocks norteamericanos 17/18 han resultado 4 mil toneladas mayores a lo anticipado (59.3 millones de toneladas; barras y eje izquierdo del gráfico 5).

Más allá de esto se ratifica el panorama de abundancia que se está percibiendo, y si tomamos como referencia los números finales de la campaña 11/12 desde ese momento se han construido stocks por un volumen que ronda las 40 millones de toneladas (para dimensionarlo resulta idéntico a la producción récord de nuestro país de este año).

Por el lado de la relación stock/consumo, el organismo proyecta un ratio mayor al 16% (línea blanca y eje derecho), lo que se traduce en una expansión de casi un punto en relación al ciclo previo, y además se trata del mayor registro en 12 períodos.

Gráfico 5

Gráfico 5

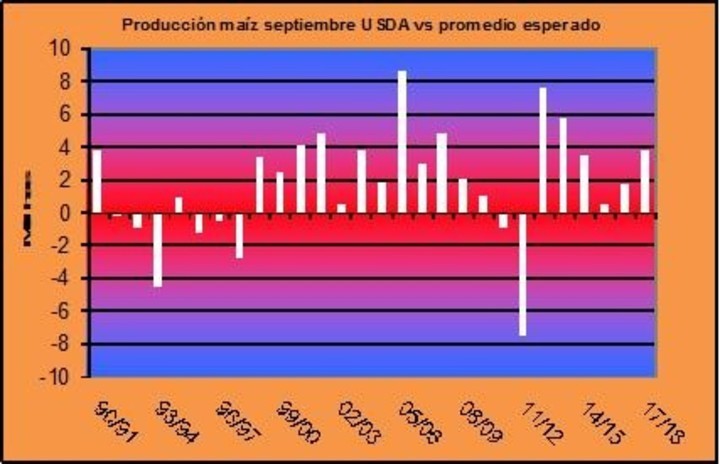

En lo que concierne estrictamente a la oferta, los números oficiales han superado en 3.8 millones de toneladas lo que anticipaban los privados, transformándose en la mayor brecha de las últimas cuatro temporadas.

De esta manera, tal como se aprecia en el gráfico 6, en 18 de los últimos 20 ciclos el volumen de producción estimado por USDA para septiembre ha excedido las previsiones privadas. En otras palabras, la publicación oficial del mes en curso evidencia unmarcado sesgo bajista para los valores en Chicago desde mediados de los '90.

Gráfico 6

Gráfico 6

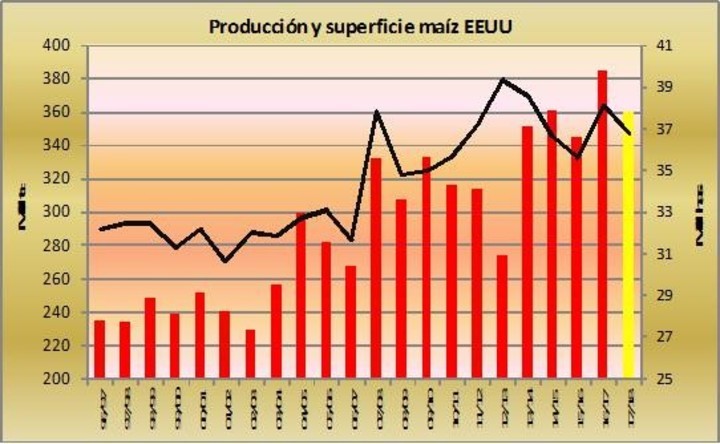

En este sentido, las 360 millones de toneladas que está previendo el organismo es el resultado de rindes promedio de 106.6 qq/ha (3 qq/ha por debajo del máximo registrado en la temporada 16/17), lo cual se ha ubicado 1 qq/ha por encima de las proyecciones.

Por su parte, tal como puede observarse en el gráfico 7, la cosecha 17/18 alcanzaría el segundo mayor volumen en términos históricos, ubicándose 25 millones de toneladas por debajo del pico del período anterior.

Gráfico 7

Gráfico 7

A modo de conclusión, y más allá de la comodidad de las cuentas en soja, no sorprende que la relación en Chicago entre soja noviembre y maíz diciembre se esté encaminando a un ratio de 3 (línea roja del gráfico 8, por encima de la media de las últimas temporadas para mediados de septiembre) a partir de que los números de maíz generan tranquilidad en el aprovisionamiento de la demanda y lejos están de atraer a la especulación.

En adelante, y con perspectivas de oferta récord de maíz en Sudamérica (entre Argentina y Brasil alcanzarían una producción conjunta de aproximadamente 140 millones de toneladas), esperamos que esta relación no se contraiga.

Gráfico 8

Gráfico 8

Con la foto actual el maíz argentino puede verse perjudicadopor el contagio negativo proveniente de Chicago, más allá de que esperamos una valorización relativa de la plaza doméstica frente al mercado de referencia en los próximos meses (atribuible a que en nuestro país debe mostrar cierta firmeza para defender área de cara a la próxima siembra).

Estimaciones de oferta en EEUU muy superiores a lo previsto generan el escenario más holgado en 11 años. El mercado podría soportar bajas adicionales en el corto plazo para luego recuperarse de la mano de la demanda.

En lo relativo a la producción norteamericana el USDA ha sorprendido al mercado, habida cuenta de que las 120.6 millones de toneladas informadas se han ubicado 3.2 millones de toneladas por encima de las previsiones.

En este sentido, tal como lo refleja el gráfico 1, además de transformarse en la mayor subestimación en términos históricos se trata del quinto año consecutivo en el que lo difundido por el organismo en septiembre se encuentra por encima del consenso de los privados.

Claramente esto ha tenido consecuencias negativas para este cultivo, tomando en consideración que su importancia es superlativa toda vez que lo que se está publicando es lo correspondiente a agosto cuando se definen rindes en el principal productor mundial.

Es importante notar, tal como se advierte en el gráfico 2, que el volumen que empezará a recolectarse en las próximas semanas se ubica aproximadamente 3.5 millones de toneladas por encima en comparación al pico que hasta el momento se había vislumbrado en la campaña pasada.

Por su parte, también debemos destacar el brusco incrementorespecto a los primeros números de USDA en mayo, tomando en cuenta que en aquél momento se presagiaba un output ligeramente mayor a 115 millones de toneladas.

Este escenario de abundancia productiva se justifica en que el organismo ha previsto los rindes promedio en niveles de 33.5 qq/ha (1.2 qq/ha más que lo esperado), lo que resulta 0.2 qq/ha por encima de lo que se advertía en agosto.

Tal como queda expresado en el gráfico 3, este nivel de productividad implica el segundo mayor registro en la evolución histórica, ubicándose 1.5 qq/ha por debajo de lo observado en la campaña pasada. Además, se ha superado holgadamente los rindes de tendencia representados por la línea blanca (cerca de 3 qq/ha es la brecha), algo que también ha sucedido en las tres últimas campañas.

La expansión en la oferta norteamericana 17/18 no sólo ha compensado en la comparación mensual la mayor demanda prevista para el ciclo próximo (700 mil toneladas), sino también los ajustes en los inventarios de ese país para el ciclo previo (también 700 mil toneladas). Como resultado de esto las existencias de la próxima temporada se sostienen en 12.9 millones de toneladas, muy por encima de las 12 millones de toneladas que manejaban los analistas.

Como vemos en el gráfico 4, los stocks resultan los más elevados en más de una década y además duplican la media en ese lapso. Por el lado del ratio stock/consumo, el nivel actual se encuentra en 11% (línea violeta y eje derecho), evidenciando un salto de aproximadamente 3 puntos en relación al ciclo 16/17 y reflejando además las cuentas cómodas que deberá enfrentar EEUU.

Sin una prima climática de peso en Sudamérica a este mercado le va a costar recuperarse en el corto plazo. Enfocándonos con un horizonte de varios meses somos optimistas para que la soja en Chicago se fortalezca (con el consiguiente impacto positivo en los valores domésticos), lo cual podría venir de la mano de una permanente subestimación de la demanda de parte de USDA (que en última instancia se traduce en una merma gradual de los inventarios).

Maíz

Reporte negativo a partir de que las existencias norteamericanas proyectadas por USDA han sido mayores a lo previsto. Existe espacio para que en Chicago el maíz se siga debilitando contra la soja, y además para que la oferta doméstica se fortalezca contra el mercado de referencia.

El informe del USDA puede interpretarse como desfavorable para este cultivo, habida cuenta de que los stocks norteamericanos 17/18 han resultado 4 mil toneladas mayores a lo anticipado (59.3 millones de toneladas; barras y eje izquierdo del gráfico 5).

Más allá de esto se ratifica el panorama de abundancia que se está percibiendo, y si tomamos como referencia los números finales de la campaña 11/12 desde ese momento se han construido stocks por un volumen que ronda las 40 millones de toneladas (para dimensionarlo resulta idéntico a la producción récord de nuestro país de este año).

Por el lado de la relación stock/consumo, el organismo proyecta un ratio mayor al 16% (línea blanca y eje derecho), lo que se traduce en una expansión de casi un punto en relación al ciclo previo, y además se trata del mayor registro en 12 períodos.

En lo que concierne estrictamente a la oferta, los números oficiales han superado en 3.8 millones de toneladas lo que anticipaban los privados, transformándose en la mayor brecha de las últimas cuatro temporadas.

De esta manera, tal como se aprecia en el gráfico 6, en 18 de los últimos 20 ciclos el volumen de producción estimado por USDA para septiembre ha excedido las previsiones privadas. En otras palabras, la publicación oficial del mes en curso evidencia unmarcado sesgo bajista para los valores en Chicago desde mediados de los '90.

En este sentido, las 360 millones de toneladas que está previendo el organismo es el resultado de rindes promedio de 106.6 qq/ha (3 qq/ha por debajo del máximo registrado en la temporada 16/17), lo cual se ha ubicado 1 qq/ha por encima de las proyecciones.

Por su parte, tal como puede observarse en el gráfico 7, la cosecha 17/18 alcanzaría el segundo mayor volumen en términos históricos, ubicándose 25 millones de toneladas por debajo del pico del período anterior.

A modo de conclusión, y más allá de la comodidad de las cuentas en soja, no sorprende que la relación en Chicago entre soja noviembre y maíz diciembre se esté encaminando a un ratio de 3 (línea roja del gráfico 8, por encima de la media de las últimas temporadas para mediados de septiembre) a partir de que los números de maíz generan tranquilidad en el aprovisionamiento de la demanda y lejos están de atraer a la especulación.

En adelante, y con perspectivas de oferta récord de maíz en Sudamérica (entre Argentina y Brasil alcanzarían una producción conjunta de aproximadamente 140 millones de toneladas), esperamos que esta relación no se contraiga.

Con la foto actual el maíz argentino puede verse perjudicadopor el contagio negativo proveniente de Chicago, más allá de que esperamos una valorización relativa de la plaza doméstica frente al mercado de referencia en los próximos meses (atribuible a que en nuestro país debe mostrar cierta firmeza para defender área de cara a la próxima siembra).

acopiadorescba.com

acopiadorescba.com