Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

06/07/2026

¿Conviene vender soja ahora? Qué espera el mercado y por qué las fábricas podrían volver a pagar más

03deJuliode2026a las17:38

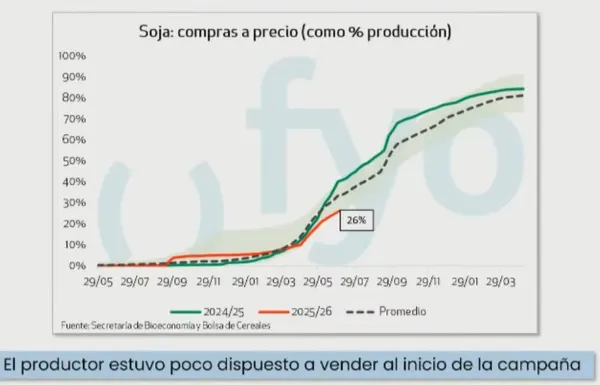

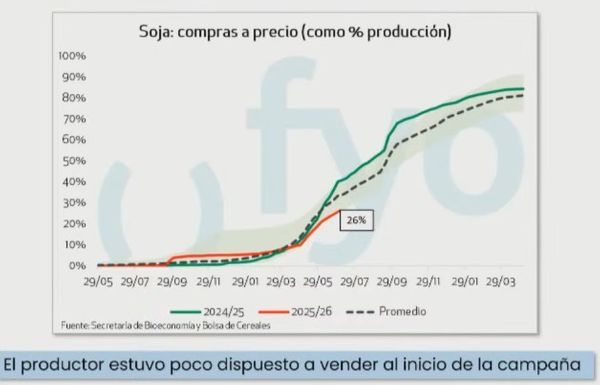

El mercado argentino de soja atraviesa una campaña atípica. A diferencia de otros años, los productores mantienen una mayor proporción de mercadería sin precio y la comercialización avanza a un ritmo inferior al habitual.

Durante el Seminario Acsoja, Javier Treboux, analista de fyo, sostuvo que la campaña comenzó con un productor "reteniendo mucha mercadería y poco dispuesto a vender", en un contexto que también estuvo marcado por una cosecha complicada desde el punto de vista logístico.

Según explicó, la recolección se concentró entre fines de abril y principios de mayo, generando un fuerte embudo logístico que dificultó el movimiento de granos desde el inicio de la campaña.

"Ese escenario hizo que la mercadería no fluyera normalmente y hoy estamos viendo una retención más grande que la de un año típico", indicó.

Actualmente, explicó, junio cerró con apenas un 26% de la producción con precio fijado, cuando el promedio histórico para esta época suele ubicarse entre 32% y 33%.

Por qué el productor todavía no vende soja

Para Treboux, el tipo de cambio no fue el principal motivo detrás de la decisión de postergar ventas.

Según detalló, el factor que más pesó durante buena parte de la campaña fue la incertidumbre sobre las retenciones.

"Si uno le preguntaba al productor cuáles eran las razones para no vender, el tipo de cambio aparecía prácticamente al final. Primero estaba la expectativa sobre qué podía pasar con los derechos de exportación", explicó.

Ese escenario comenzó a modificarse luego de los anuncios realizados por el presidente Javier Milei durante la Bolsa de Cereales, cuando confirmó un esquema de reducción progresiva de retenciones para los próximos años.

Otro elemento importante fue el costo del transporte.

La suba de los combustibles durante el conflicto en Medio Oriente, sumada al cuello de botella logístico de la cosecha, elevó considerablemente el valor de los fletes.

"Muchos productores prefirieron dejar la soja almacenada en el campo esperando que esa situación se normalizara", señaló.

Precio de la soja: qué cambió en las últimas semanas

En las últimas semanas apareció un nuevo factor que comenzó a ganar importancia: el comportamiento del dólar.

Con la recuperación del tipo de cambio, Treboux indicó que empezó a instalarse entre los productores la expectativa de que hacia fin de año pueda existir un dólar más competitivo.

A esto se suma la propia estacionalidad de la economía argentina.

Una vez finalizada la cosecha gruesa y disminuido el ingreso de divisas por exportaciones de soja y maíz, suele incrementarse la presión sobre el mercado cambiario, un fenómeno que podría verse amplificado por la proximidad del año electoral.

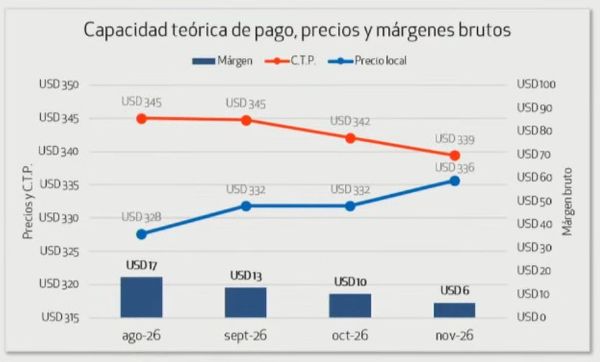

Qué pasó con el precio de la soja

Respecto de la evolución de las cotizaciones, Treboux recordó que durante el pico de presión logística el disponible llegó a negociarse cerca de US$ 305 por tonelada.

Sin embargo, ese valor duró muy poco.

La combinación entre una oferta limitada de productores y buenos márgenes para la industria aceitera permitió que el precio reaccionara rápidamente.

"Las fábricas tenían buenos márgenes para exportar aceite y harina, por eso los precios rebotaron rápido", explicó.

Actualmente, la soja volvió a moverse en un rango de US$ 325 a US$ 330 por tonelada.

¿Puede volver a subir el precio de la soja?

Pensando en los próximos meses, Treboux considera que todavía existe margen para cierta recuperación en el mercado disponible.

Con el ingreso de la cosecha de maíz tardío, muchos productores podrían concentrar sus ventas en ese cultivo y postergar nuevamente la soja.

Eso podría obligar a la industria a competir por originar mercadería.

No obstante, aclaró que ese potencial alcista tiene un límite.

Hoy el mercado FOB argentino presenta una estructura invertida: las posiciones disponibles ofrecen mejores márgenes que las diferidas.

La explicación está principalmente en el mercado internacional de aceites.

"El aceite está muy firme para las posiciones disponibles, pero bastante más débil para las posiciones futuras", explicó.

Por ese motivo, las fábricas todavía tienen capacidad para mejorar los precios en el corto plazo, aunque esa fortaleza podría ir perdiendo intensidad más adelante.

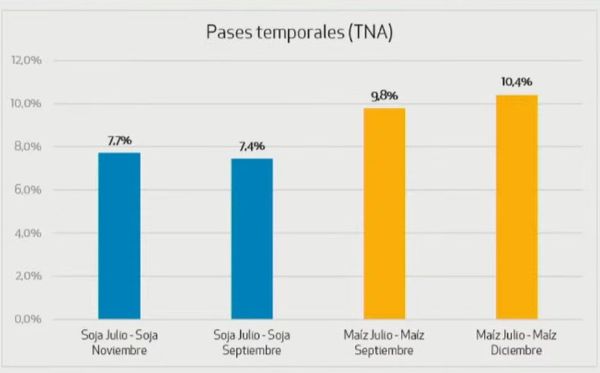

La estrategia comercial que recomienda fyo

Frente a este escenario, Treboux diferenció claramente la estrategia para soja y maíz.

Según explicó, hoy el mercado remunera mejor postergar ventas de maíz que diferir ventas de soja.

"Si uno mira las tasas implícitas entre las posiciones disponibles y las diferidas, el mercado está premiando más esperar con el maíz que con la soja", sostuvo.

Por eso, consideró que quienes aún conservan ambos cultivos deberían acelerar antes la fijación de precio de la soja.

De todos modos, aclaró que no sería un vendedor agresivo.

"Con un nivel cercano al 50% o 60% de ventas sobre la cosecha estaría tranquilo. A partir de ahí buscaría mantener la posibilidad de capturar una eventual suba mediante coberturas, como la compra de opciones call para noviembre o directamente en Chicago", concluyó.

acopiadorescba.com

acopiadorescba.com